El próximo lunes, tras el cierre del mercado en Wall Street, Alphabet presentará los resultados correspondientes al segundo trimestre del ejercicio, para el que los expertos esperan un beneficio de 7.324 millones de dólares, el segundo más grande del mundo, sólo por detrás de Apple, que rondará los 11.000 millones, según las estimaciones.

Si la matriz de Google cumple con las expectativas de los analistas, éste será el mejor trimestre de la historia de la compañía, con un incremento de casi un 50% respecto al mismo periodo del año pasado, siendo también la segunda firma de entre las grandes del sector que más aumente sus ganancias, por detrás de Facebook.

No obstante, Alphabet suele batir estas expectativas con solvencia, lo que justifica que, de media, reaccione con subidas superiores al 5%. Si esto ocurre, recuperará la simbólica cota de los 1.000 dólares, de los que sólo la separa un repunte del 1,2%.

En este sentido, desde Citi confían en que así sea. Creen que "sólo el negocio del buscador será suficientemente positivo para batir al consenso entre un 2 y un 4%, pese a los vientos de cara que se han encontrado este trimestre, como la multa por parte de la Comisión Europea y los problemas derivados del contenido antisemita en su reproductor de vídeo YouTube".No obstante, desde el banco neoyorquino advierten de que, "dado que su principal negocio es el publicitario, la compañía tiende a ser sensible a los cambios en las condiciones económicas globales en los hábitos de consumo".

Hasta el pasado 9 de junio, sus títulos habían repuntado más de un 26%, llegando saltar la barrera del millar de dólares, sin embargo, el informe publicado por Goldman Sachs aquel día hizo desplomarse la cotización de las grandes tecnológicas, entre ellas Alphabet. De hecho, desde máximos del año (e históricos), llegó a ceder más de un 8%.

Ahora, los títulos del gran motor de búsqueda vuelven a flirtear con los 1.000 dólares, dejando atrás las advertencias que Goldman vertió sobre las grandes del sector en dicho informe, en el que alertaba de que la baja volatilidad de las FAANGs (las cinco compañías tecnológicas de mejor rendimiento en el mercado) suponía un peligro que denominó como una nueva burbuja. En este contexto, el Nasdaq 100 ha conseguido recuperar altos históricos, casi mes y medio después.

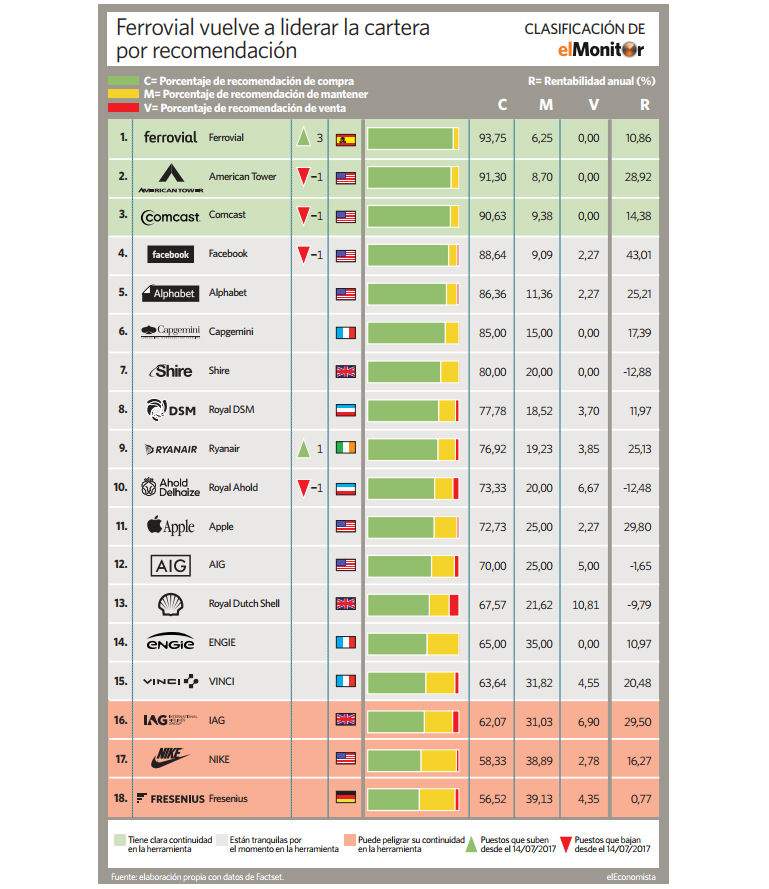

elMonitor repunta un 13%

Gracias a compañías como Alphabet, la herramienta de inversión de elEconomista se ha revalorizado más de un 13% en lo que va de año. La cartera, que cuenta con los valores que tienen las mejores recomendaciones del consenso de mercado –tanto de la bolsa española y europea, como de la americana–, ofrece al ahorrador una rentabilidad de doble dígito en el año y logra batir a los principales índices de renta variable occidentales como el EuroStoxx 50, el Dow Jones y el Ibex 35.

La cartera de elMonitor se revaloriza más de un 13%desde el primero de enero, superando así el comportamiento del Ibex 35, que en el mismo periodo se anota un alza del 12,5% y al EuroStoxx, que apenas repunta un 5% en el mismo periodo. Y no solo eso, sino que además supera al Dow Jones, que se anota en 2017 un 9%.

La lista de valores que conforman elMonitor está compuesta por 18 valores con los fundamentales más sólidos del mundo (todas las compañías incluidas en la estrategia tienen una clara recomendación de compra para el conjunto de analistas que recoge FactSet), lo que le ha permitido batir a los índices español, europeo y americano desde la apertura del ejercicio.

A este respecto, el comportamiento de firmas como Facebook, IAG, Ryanair y Apple, que repuntan más de un 30% en el conjunto del año, ha favorecido el buen hacer de la herramienta de inversión de elEconomista en los mercados.Facebook es una de las compañías americanas que más ha subido en bolsa en lo que va de año, más de un 30%.

Los expertos estiman que, para finales de este 2017, las ganancias de la tecnológica quedarán por encima de los 2.500 millones de euros, superando así en más de un 36% a las del pasado año. Además, esperan que para 2019 se dupliquen y rocen así los 20.000 millones.

En cuanto al holding que integra a British Airways e Iberia, pese a la verticalidad de su escalada en el parqué desde el primero de enero, el consenso de analistas que la sigue estima que todavía le queda potencial alcista, siendo éste superior a un 13% (desde enero gana casi un 30%). De esta manera, esperan que, a doce meses vista, sus acciones coticen a un precio superior a los 7 euros, siendo ésta su valoración justa según los expertos.