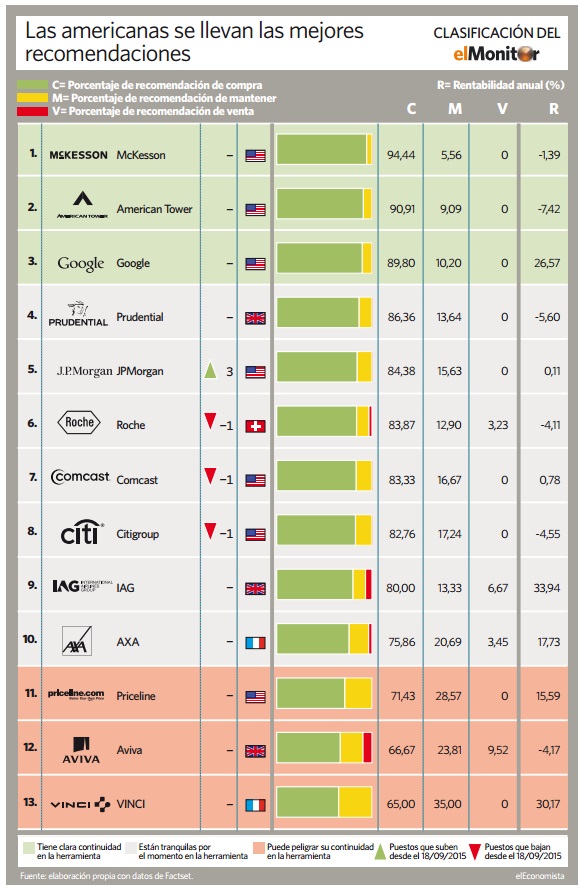

Ferrovial se despide de 'elMonitor' tras diez meses de recorrido en la herramienta. El deterioro de su recomendación, además del hecho de que no haya logrado mantenerse en el Eco10 -el índice de 'elEconomista' que recoge las mejores oportunidades de la bolsa española, elaborado por el mayor consenso de mercado del país- durante la última revisión, ha provocado su salida.

El grupo de infraestructuras ha perdido en las últimas semanas la confianza de los analistas y su recomendación de mantener se ha consolidado tanto que la ha arrojado fuera de elMonitor. Su salida hace ahora que IAG (IAG.MC)sea la única compañía española que conserva su puesto en la herramienta.

Ferrovial entró en elMonitor el 14 de noviembre de 2014, al perforar los 15,47 euros en los que estaba fijado su precio de entrada. Ahora, dice adiós a la herramienta en los 21,945 euros en los que cerró el miércoles. Así, la compañía se va de la cartera con una rentabilidad cercana al 42%. Además, durante este tiempo, los inversores han recibido un pago de 0,304 euros por cada una de sus acciones, con lo que la rentabilidad asciende a 43,82% .

El cierre de la estrategia se ha producido en un buen momento para todos los que compraran títulos de la compañía. Desde noviembre hasta septiembre, Ferrovial alcanzó su mayor rentabilidad el pasado 3 de agosto, al llegar al 44%, un nivel muy cercano al actual.

La presencia de Ferrovial (FER.MC)equilibraba el número de compañías estadounidenses y europeas en la cartera. Tras su marcha, elMonitor queda formado por siete firmas norteamericanas frente a seis europeas.

Dos industriales al radar

La salida de Ferrovial no ha sido la única novedad en la cartera de elMonitor durante la semana: tras el cierre, se han incorporado dos nuevas firmas industriales al radar de la herramienta, para vigilarlas de cara a una posible incorporación. Se trata del grupo industrial francés Schneider Electric (SU.PA), además de la empresa estadounidense de servicios industriales para el sector del gas y petróleo Kinder Morgan (KMI.NY).

La primera está ahora en vigilancia en el radar de elMonitor después de caer a la zona de mínimos de 2014 -arrastrada por las dudas generadas por China- y colarse entre las diez mejores recomendaciones de las 125 compañías europeas más grandes del parqué. El grupo industrial francés sufre un desplome del 13% desde que, el 11 de agosto, el gigante asiático decidiera realizar la primera devaluación del yuan. Una caída que llevó a sus acciones por debajo de sus mínimos de 2014.

El impacto de la incertidumbre que ha envuelto a la segunda economía del mundo en las últimas semanas en la cotización de Schneider Electric encuentra su origen en el 12% del total de sus ingresos que consigue en China. Sin embargo, la mayor parte del negocio de la compañía se encuentra en mercados maduros como el europeo -33,5% de sus ingresos totales- o el norteamericano -24% de sus ingresos-. Esta es una de las principales razones por las que las firmas de inversión consideran que el castigo sufrido por sus acciones ya ha descontado el peor de los escenarios.

Además de contar con un incremento en beneficios sólido para los próximos años y una ratio PER -número de veces en las que el beneficio está recogido en el precio de la acción- en torno a las 14 veces, una de las grandes fortalezas de la compañía es el dividendo que reparte, cuya rentabilidad se acercará al 4 por ciento el próximo año, según las estimaciones.

En cuanto a Kinder Morgan, su perfil es similar al de Técnicas Reunidas: se trata de una compañía que fabrica, instala y mantiene gaseoductos, principalmente, además de oleoductos. También gestiona el almacenamiento de petróleo y gas.

Además de la sólida recomendación de compra que mantiene la firma estadounidense, los dividendos que se prevé que reparta en 2015 y 2016 son uno de sus principales atractivos: según los expertos, alcanzará el 6,61 por ciento de rentabilidad. Además, los analistas estiman que logrará incrementarla más de medio punto porcentual el próximo ejercicio, hasta el 7,27%. En ambos casos, sería el dividendo más atractivo de elMonitor.

Aunque su estimación de beneficios para este año se ha reducido un 7,2%, los 1.721 millones de dólares de ganancias estimados están más de un 68% por encima de los 1.026 millones que ganó el pasado ejercicio. Además, el consenso de mercado que recoge FactSet considera también que la compañía logrará incrementar su beneficio un 16,35% en 2016, hasta los 2.008 millones.