El pasado 12 de agosto, Palantir, una de las firmas que lideran el negocio de la IA, tocó sus máximos históricos en Wall Street: 190 dólares por acción, una capitalización de 430.000 millones de dólares y una subida interanual que superaba el 380%. Todo ello gracias a unos grandes resultados trimestrales, en los que batió todas las previsiones y arrasó sus metas de crecimiento de ingresos. Todo parecía salir a pedir de boca para la consultora, que había entrado en el Olimpo de las 20 mayores firmas de EEUU. Pero un ataque de la bajista Citron ha reventado el globo de golpe: Palantir ya cae un 20% desde máximos, y el informe de la firma de análisis cree que aún tiene margen para desplomarse otro 66%. La 'burbuja de la IA' parece estar empezando a temblar.

El argumento de Citron es bastante simple: la valoración de Palantir está completamente desbocada, fuera de cualquier lógica, algo que se lleva rumoreando en Wall Street desde hace meses. Como comparación, apunta a OpenAI, la líder del sector. La creadora de ChatGPT ha registrado un aumento vertiginoso de ingresos, que se calculan en unos 30.000 millones de dólares para 2026, y ha sido valorada en unos 500.000 millones de dólares en su última ronda de financiación. Su ratio entre ingresos y valoración (el llamado PS, Price-Sales Ratio) rondaría las 17 veces. Y eso que los 500.000 millones "son ya una valoración extrema" para la firma, avivada por su potencial revolucionario y la probable burbuja que vive el sector.

Palantir, por contra, había alcanzado una valoración similar en sus máximos de la semana pasada, unos 430.000 millones de dólares, con la diferencia de que sus ingresos esperados serán de tan solo 5.600 millones. Su PS había alcanzado niveles de más de 130. Y mejor no mirar al PER, el ratio entre beneficios y valoración (price-earnings ratio), que ronda las 500 veces. Por comparar, el gran triunfador de la IA, Nvidia, tiene un PS de 29 y un PER de 56. Una firma ya madura como Microsoft tiene un PS de 13 y un PER de 37. Y la primera firma de la tabla que pertenece a un sector 'tradicional', la cadena de supermercados Walmart, tiene un PS de 1 y un PER de 43. En otras palabras: comparadas con la realeza de Wall Street, las cifras de Palantir están en una galaxia muy, muy lejana.

Estas valoraciones tendrían algo de sentido si su crecimiento fuera tan vertiginoso como el de OpenAI. Pero la compañía de Sam Altman está marcando un crecimiento meteórico, prácticamente duplicando sus ingresos recurrentes de un año al otro. ChatGPT está "convirtiendo a usuarios gratuitos en usuarios de pago" de forma directa, a través de modelos de suscripción que garantizan ingresos recurrentes que alcanzaron los 10.000 millones de dólares anuales el pasado mes de junio, duplicando los 5.500 del año anterior.

Palantir, por contra, es "una firma de consultoría envuelta en software", según Citron. Su manejo de la IA es un valor añadido más que le ha ayudado a destacar frente a sus rivales y conseguir jugosos contratos con el Gobierno de EEUU y muchas empresas privadas. Pero, advierte la bajista, ese sector tiene un crecimiento mucho más limitado y mucha más competencia: firmas como Microsoft, Google, Amazon o Databricks pueden ofrecer servicios similares y arrebatarle contratos o clientes potenciales. Y, al contrario que con OopenAi, añadir nuevos usuarios no refuerza la calidad de su servicio de IA ni crea un "foso" alrededor de su negocio.

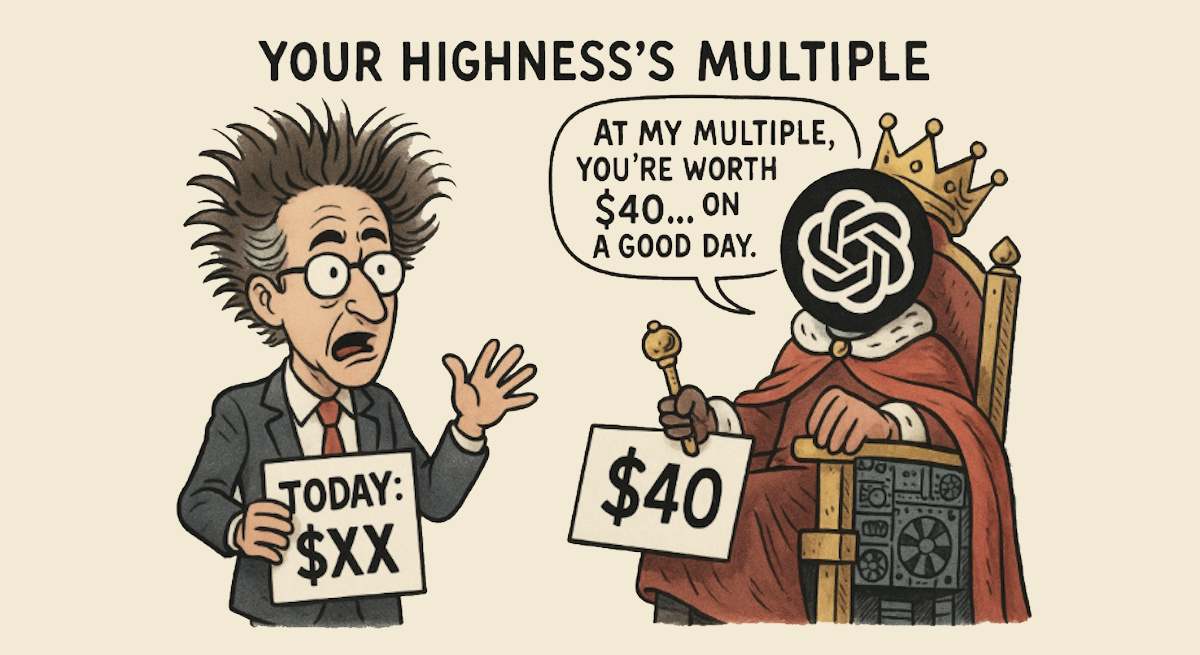

En resumen, concluye el informe, si calculamos el mismo ratio de PS que OpenAI, las acciones de Palantir "deberían valer 40 dólares", y teniendo en cuenta las advertencias sobre la valoración exagerada de la dueña de ChatGPT, "a 40 dólares, Palantir estaría cara". Recuerdan, eso sí, que "a ese precio, Palantir sería una firma de software de 86.000 millones, una valoración que muchos CEOs considerarían un triunfo, no un fracaso". "Lo que importa es la perspectiva", apuntan. En medio de una burbuja, precios que parecerían extraordinarios en cualquier otro momento resultan escasos.

Eso sí, Citron no se resiste a dar una colleja a Alex Karp, consejero delegado de la compañía. Los analistas apuntan a que Elon Musk "gastó millones de su fortuna personal" en comprar acciones de Tesla durante los años en los que el valor bursátil de la automovilística se disparaba, demostrando su confianza en la firma que dirige. Karp, por contra, "ha vendido casi 2.000 millones en acciones de Palantir", convirtiéndose en "uno de los mayores vendedores internos" del sector tecnológico. La conclusión a la que apuntan es muy clara: Musk pensaba que Tesla estaba barata, Karp parece creer que Palantir está muy cara.

Hay que puntualizar que Citron Research es uno de los bajistas más mediáticos de Wall Street, y, como todas las firmas de su ramo, tiene una larga lista de polémicas a sus espaldas. Su consejero delegado, Andrew Left, fue acusado por la SEC de manipulación de mercado el año pasado, alegando que Left realizaba recomendaciones públicas de inversión (en largo o en corto) y luego revertía sus posiciones rápidamente para beneficiarse cuando el precio se movía. El regulador estadounidense valoraba sus ganancias en 16 millones de dólares.

Bajistas vs Minoristas

La gran pregunta es si, en el 'nuevo mundo' de los inversores minoristas, es posible que las grandes firmas en el candelero puedan sufrir las correcciones que se vivían históricamente. Palantir tiene un 3% de vendedores en corto en su capital, por debajo del 5% que tenía en octubre del año pasado. En su lugar, muchos inversores minoristas ven la esperanza de lograr las mismas ganancias que han recogido los que invirtieron hace un año, antes de que el valor de la firma se quintuplicara.

El resultado es la situación que el semanario The Economist ha descrito como "la locura especulativa de los inversores minoristas": si una de las grandes firmas de crecimiento cae, una ola de inversores se lanzan a "comprar la caída", impidiendo una corrección que podría ser incluso sana en algunos casos. La comparación es muy clara con otras décadas: en el pasado, los minoristas vendían en medio de las caídas, profundizando aún más los retrocesos. Ahora, su comportamiento está siendo el contrario. La pregunta es si los bajistas tendrán razón y muchos de los que compraron Palantir en máximos perderán mucho dinero, o si, como recuerda la máxima de John Keynes, "el mercado puede permanecer irracional más de lo que [ellos] pueden permanecer solventes".