Madrid

El final de año y el comienzo de un nuevo ejercicio son fechas que, tradicionalmente, inversores y analistas (más los primeros que los segundos) suelen aprovechar para reorganizar y reponderar sus carteras de cara al corto y medio plazo. En este sentido, una de las distintas vertientes para abordar el comienzo de este 2025 y administrar su cartera pasa por utilizar denominada estrategia de los perros de la bolsa.

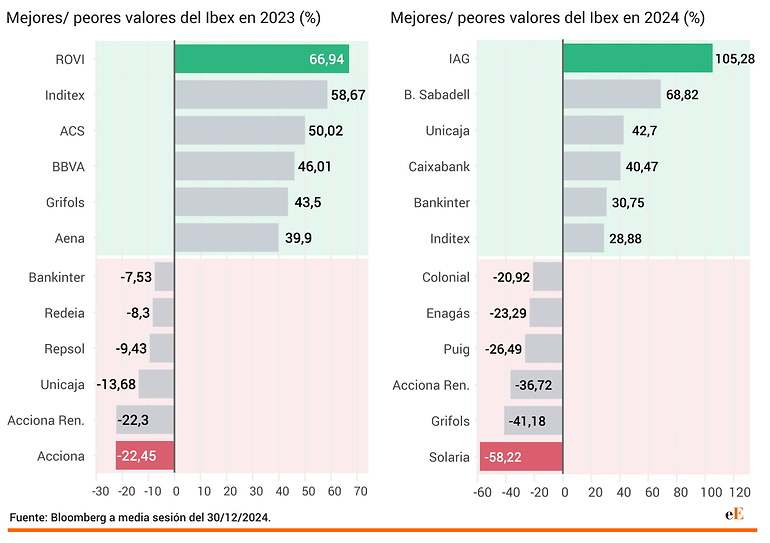

Según esta teoría, las empresas más bajistas de un ejercicio acaban colocándose entre las más alcistas del siguiente año. La tradición así lo dicta, y valores como Unicaja y Bankinter se han encargado en este 2024 de cumplir con esta estadística. Ambas empresas se dejaron en 2023 más de un 7 y un 13% respectivamente y, sin embargo, han logrado cerrar 2024 con alzas de entre el 30 y el 40%.

En este sentido, y con la vista puesta en el recién estrenado 2025, todas las miradas apuntan a firmas como Puig, Grifols y a las empresas de energías renovables Acciona energías renovables y Solaria, que en 2024 han acumulado descensos del 25% a casi un 60%.

Puig cuenta con un potencial alcista superior al 40% de cara a 2025

Entre todas ellas es Puig la que cuenta con una mejor recomendación para la media de firmas de analistas que cubre su evolución en el mercado. Más de un 90% de los expertos aconseja tomar posiciones en la compañía. De hecho, cuenta con un potencial alcista superior al 40% de cara a 2025 según el consenso de mercado recogido desde Bloomberg.

"Estimamos un crecimiento de las ventas del 7,7% en Tasa de Crecimiento Anual Compuesta de 2023 a 2030, con un margen ebitda plano a corto plazo de cerca del 20% y ligeramente al alza durante los próximos años, apoyado por un mayor margen bruto, gracias a su exposición a marcas prestige y de nicho, y al apalancamiento operativo", señala Pablo Fernández de Mosteyrín de Renta 4.

De hecho, desde la entidad explican que la firma cotiza con "un descuento medio frente al sector superior del 20% y cercano al 40% frente a los múltiplos históricos de sus comparables, un descuento que consideramos excesivo e injustificado, constituyendo un punto de entrada atractivo".

Desde JP Morgan, por su parte, destacan la "convincente historia de crecimiento estructural" que protagoniza la empresa y aseguran que "en un año 2025 que probablemente esté lleno de baches para el mercado de la belleza, creemos que Puig sigue siendo la empresa mejor situada para lograr el crecimiento más rápido (aunque normalizándose) entre las empresas del sector en la UE, lo que debería respaldar la revalorización de la acción".

El caso de Grifols es más controvertido. Sobre todo tras la OPA de Exclusión que pretendía lanzar Brookfield, que pese a acabar siendo rechazada deja a la compañía como una de las principales protagonistas del baile corporativo para 2025, con la volatilidad que ello implica en todos los sentidos.

"La retirada del fondo canadiense vuelve a exponer a Grifos a su difícil realidad la cual el mercado la va ajustando a través de su cotización. Mientas la compañía insiste en sus 115 años de creación de valor, el mercado solo mira al futuro y en bolsa, rentabilidades pasadas nunca son garantía de rentabilidades futuras", explica en ese sentido Velarde Liebana en declaraciones a elEconomista.es, mientras recalca como la cotización refleja una gran volatilidad.

El porcentaje de revalorización que de media esperan los expertos para la firma de hemoderivados es superior al 77%, solo equiparable al del 70% que esperan los expertos que se dispare Solaria en 2025.

"Los mensajes lanzados en relación al negocio de los data centers, que siguen siendo muy positivos"

Eso sí, en el caso de la energética las recomendaciones de los expertos se han visto deterioradas en el último mes del año. Desde Banco Sabadell, pese a todo, siguen aconsejando sobreponderar y destacan "los mensajes lanzados en relación al negocio de los data centers, que siguen siendo muy positivos". A la espera de que anuncie algún acuerdo en ese sentido en los resultados de 2024, y dado "el fuerte underperformance del valor en 2024", que "podría limitar las caídas", ven en la empresa un potencial del 50%.

En el caso de Acciona Energías Renovables, casi un 60% de los analistas la considera como una oportunidad de inversión y aconseja tomar posiciones en sus títulos. Es el porcentaje de recomendaciones de compra más alto para ella en los últimos 10 meses, desde comienzos de febrero concretamente. Algo que, sumado al recorrido cercano al 40% que los expertos le proyectan para este 2025 hace de ella una candidata a protagonizar un buen 2025.

Bankinter es una de las firmas que aconseja la compra de las acciones de la firma energética. Desde la entidad aluden a "la recuperación en los precios de la electricidad que tendrá continuidad a la vista de la buena evolución de los precios forward" y a la venta de activos, que "permitirá reducir apalancamiento y aflorar el valor de su cartera de renovables".

Además, el contexto más favorable en lo que a los tipos de interés se refiere, que beneficia a las compañías con fuertes planes de inversión y alto endeudamiento, refuerza el potencial de revalorización que los expertos ven en la energética de cara al recién estrenado ejercicio.

En Europa, Nokia

En el Viejo Continente, la teoría de los perros de la bolsa también tiene vigencia. De hecho, este año ha sido Nokia quien ha encarnado a la perfección el papel de can del mercado europeo. La firma finlandesa logra una revalorización de sus acciones cercana al 40% en 2024 que contrasta abiertamente con las pérdidas del 30% registradas en 2023.