Madrid

China comenzó la celebración de la Semana Dorada (para festejar el origen de la República Popular China) por todo lo alto. A finales de septiembre, el gobierno chino anunciaba todo un plan de estímulos para tratar de reactivar una economía que está ralentizando su crecimiento y el furor por las nuevas medidas llegó hasta el mercado de valores del país, pero ¿es realmente el momento de regresar a China?

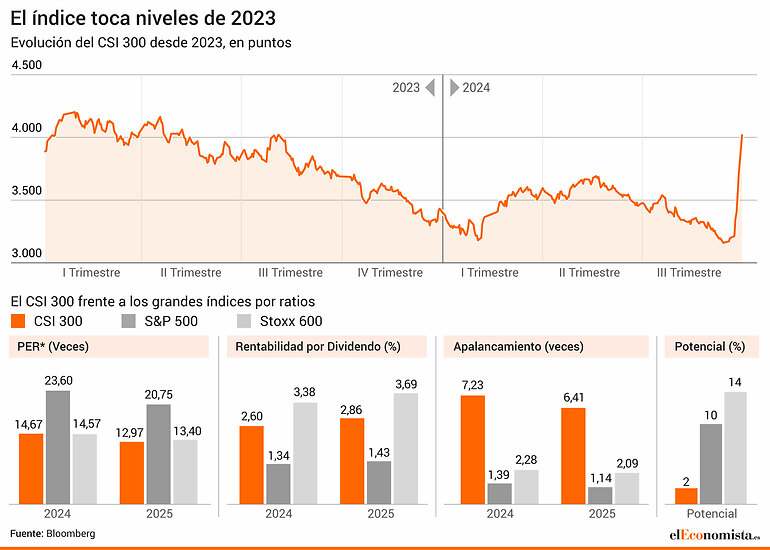

El anuncio del paquete de estímulos fiscales sumado a la acción de ciertas ciudades para flexibilizar el mercado inmobiliario y reflotar al sector llevaron a los inversores a regresar con fuerza a la renta variable china. El CSI 300 (que no cotiza desde el pasado 30 de septiembre por los festejos) llegó a vivir el pasado 30 de septiembre su mejor sesión desde 2008 y se colocaba como uno de los índices más alcistas del mundo. La pregunta que sobrevuela el mercado es si, una vez reanude la actividad, la bolsa china continuará esta senda de optimismo y si esta podrá extenderse en el tiempo.

Por el momento, el consenso de analistas que recoge Bloomberg cree que a la bolsa china tan solo le queda un 2% de potencial alcista para los siguientes meses. Este recorrido contrasta con los de doble dígito que los expertos auguran tanto para el S&P 500 como para el Stoxx 600. Aunque si se toma de referencia el comportamiento del Hang Seng (el índice de Hong Kong) que no ha echado el cartel de cerrado esta semana, los inversores han seguido posicionándose en el gigante asiático y el índice volvía a anotarse por segunda semana consecutiva una revalorización en cinco días de más del 10%.

Desde Janus Henderson, Victoria Mio, directora de Renta Variable de China, explica que esta vez la situación es distinta porque "a diferencia de esfuerzos anteriores, las medidas no sólo abordan la política monetaria, sino también los retos del sector inmobiliario, la estabilidad del mercado bursátil y la confianza de los consumidores". Todo ello puede, en su opinión, ser el catalizador necesario para restablecer la confianza y desbloquear el valor de los mercados chinos. Mio llama a los inversores a reconsiderar su asignación a la renta variable china, ya que esta representa actualmente una "oportunidad de inversión atractiva y estratégica".

Desde Blackrock subrayan que están "modestamente sobreponderados" en renta variable china y añaden que "es posible que se produzcan importantes estímulos fiscales y que los inversores se posicionen aún más en el mercado chino dado que las acciones chinas tienen un gran descuento. Aún así, estamos dispuestos a pivotar", pero advierten "somos prudentes a largo plazo, dados los retos estructurales de China". Por su parte, desde abrdn, Paul Diggle, economista jefe, apunta que las medidas pueden quedarse cortas a la hora de abordar los retos estructurales que presenta su economía, "sin embargo, no cabe duda de que se trata de un cambio con respecto a su anterior enfoque gradual de apoyo a la política económica. Esto debería apoyar el crecimiento y el sentimiento de riesgo hacia China", agrega.

La bolsa china en ratios

En los últimos años, la inversión en China se ha sustentado en el crecimiento de los beneficios que hacía que la bolsa se comprase a precios mucho más atractivos que el resto de mercados. Sin embargo, ahora el CSI 300 se adquiere a un PER (veces que el beneficio se recoge en el precio de la acción) de 14,67 veces en 2024, superior incluso al multiplicador que ofrece la bolsa europea de 14,57 veces. Solo destaca ya en esta ratio con los beneficios esperados para 2025, cuando el múltiplo desciende de las 13 veces.

Sin embargo, pese a lo barato que pueda estar el índice (destaca frente a las 23,6 veces a las que se compra el S&P 500 en 2024) su dato de apalancamiento hace saltar las alarmas. El CSI 300 está apalancado (las veces que estás endeudado sobre tu beneficio) hasta 7,2 veces en 2024. La cifra preocupa y más si se compara con las 2,3 veces del Stoxx 600 o las 1,4 veces del principal índice de Wall Street. De hecho, en la última década el nivel de endeudamiento del selectivo chino ha ido creciendo exponencialmente y, desde 2016 (primera vez que se sitúa por encima de las 5 veces), el apalancamiento ha crecido un 40%. Este sería uno de los puntos más preocupantes y a vigilar de la inversión en el gigante asiático. Algunas compañías superan incluso las 30 veces de apalancamiento. Ejemplo de ello es 360 Security Technology, Huatai Securities o China Merchants Securities que presentan ratios en los 77,1 veces, 39,4 veces y 34,4 veces respectivamente.

Más allá de este recelo, el mercado chino también se está convirtiendo en un mercado de dividendos. Desde 2022, la rentabilidad del índice supera el 2% y, con cargo a los beneficios de 2025, el rendimiento de la retribución china roza el 3%, la cifra más alta de toda la última década. Esta supera, además, la del mercado estadounidense (más propenso a retribuir a sus accionistas mediante la recompra de acciones) y acecha la rentabilidad que ofrece la bolsa europea.