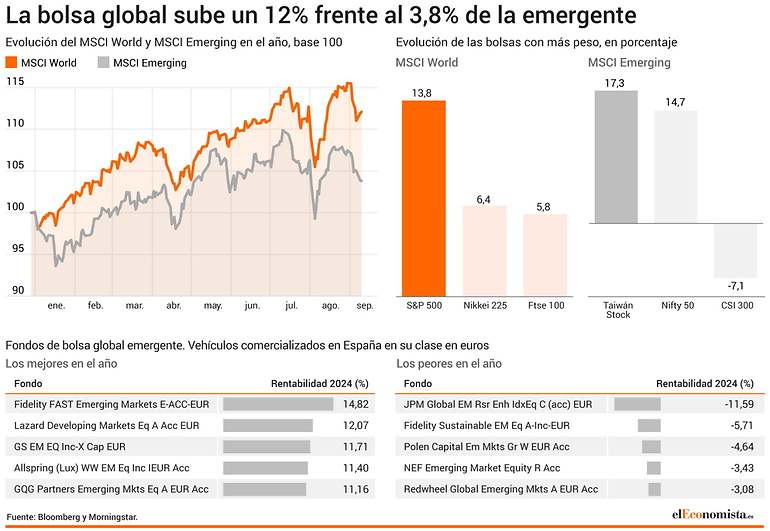

La bolsa china no está viviendo su mejor momento, y aunque no muchos inversores minoristas españoles están posicionados en este mercado a través de la renta variable, sí que los hay mediante los fondos de bolsa global emergente, que han tenido históricamente un peso importante del gigante asiático, y han visto reducida su rentabilidad en el año, de media, a un 4,66%, según datos de Morningstar, teniendo en cuenta a los vehículos que se comercializan en España en su clase en euros. Esta corrección del CSI 300, la bolsa que reúne a las empresas cotizadas de las bolsas de Shanghai y Shenzhen, también está lastrando con fuerza al MSCI Emerging Markets, el índice que incluye a los países en vías de desarrollo. Tanto es así que la diferencia de rentabilidad entre este índice frente al MSCI World (el selectivo que aglutina a empresas de las 23 economías más desarrolladas del mundo) es la más grande desde el inicio del año, de hasta ocho puntos, con una subida anual del 3,8% para la bolsa emergente frente al 12% que acumula la global en 2024.

La cotización del CSI 300 roza actualmente los mínimos de hace cinco años, tras sufrir una caída anual superior al 7%. Esta corrección supone un gran deterioro en el rendimiento de la bolsa emergente, ya que, pese a que su tamaño ha ido menguando dentro de este índice a lo largo de los años, China sigue siendo el país con un mayor peso dentro del mismo, con un 24,4% del total, con datos de MSCI actualizados a cierre de agosto. Detrás del país del dragón, la bolsa india es la que tiene un mayor tamaño dentro de esta referencia, con un 19,9% del peso, seguida por la de Taiwán, con un 18,8%.

Pese a que el rendimiento del MCSI World ha sido superior desde el principio del ejercicio, en un año que está siendo favorable, en líneas generales, para la renta variable, la diferencia entre ambas bolsas no había sido tan grande como hasta ahora en estos nueve meses. Y es que, aunque la primera mitad del año estuvo marcada por las elecciones que se llevaron a cabo en parte de los países emergentes (con la volatilidad que suele aparecer en tiempos de comicios), estos mercados no perdieron su atractivo, y tanto la principal bolsa de Taiwán (Taiwan Stock Exchange), como la referencia india (Nifty 50), alcanzaban máximos históricos de cotización en este año.

La bolsa india, de hecho, tocaba este pico hace tan solo una semana, en un ejercicio en el que esta economía se alza como la líder indiscutible de los mercados emergentes, aprovechando la debilidad china para ocupar su lugar como motor económico de Asia. En 2024, el saldo del Nifty 50 es del 14,5%, dos puntos y medio por debajo de la revalorización del índice de Taiwán, que se queda en el 17% anual después de las fuertes correcciones sufridas por algunos de los pesos pesados del índice, como Taiwan Semiconductor Manufacturing, con una cotización que se vio lastrada por el batacazo de Nvidia, que contagió al sector global de chips.

La huida de flujos de China hacia nuevas primeras espadas como India no dependen solo de factores geopolíticos, como la guerra fría comercial con Estados Unidos. La crisis inmobiliaria que enfrenta el país sigue siendo la principal preocupación de los inversores, así como un mayor miedo de que se incremente el riesgo de deflación y unas menores esperanzas en la recuperación económica ante una débil demanda interna.

El recorte de tipos de interés inesperado que el Banco de Pekín realizaba en el mes de julio en pos de reactivar la economía no ha dado, de momento, sus frutos. De hecho, el presidente chino Xi Jinping pedía hace unos días a los responsables de las políticas que se centren en combatir las presiones deflacionarias. "En general, tenemos el problema de una demanda interna débil, especialmente en el lado del consumo y la inversión, por lo que se necesita una política fiscal proactiva y una política monetaria acomodaticia", arguyía en la Cumbre del Bund de Shanghai.

A pesar de las fuertes correcciones que han sufrido las principales bolsas de los países que forman parte del MSCI World en los meses de verano, la rentabilidad en el año sigue superando las dos cifras en casos como el S&P 500, el principal índice estadounidense, que gana casi un 14% en el año. Por ponderación, el peso de la bolsa de la economía más grande del mundo es el mayor dentro de la bolsa global, con un 66%. Japón sería la segunda con mayor tamaño, con 7%, en un año que, pese a que el Nikkei registraba el pasado agosto su segunda peor jornada de la historia (tras los temores de recesión en EEUU), su subida anual alcanza el 6,44%. La plaza francesa, con un peso de algo más del 3%, es la única en negativo en el año entre las economías desarrolladas, con una caída de en torno el 1,6%.

El potencial de subida que los expertos que recoge Bloomberg estiman para la bolsa que agrupa a los países en vías de desarrollo es del 23%, frente al 14% que mantiene la bolsa global para los próximos 12 meses.

Los fondos más y menos rentables de esta categoría

Entre los fondos de bolsa global emergente comercializados en España, el vehículo Fidelity FAST Emerging Markets E-ACC-EUR, de Fidelity International, es el más rentable, con un 14,8% anual. El fondo de Lazard Lazard Developing Markets Eq A Acc EUR es el siguiente, con un 12,07%. GS EM EQ Inc-X Cap EUR; Allspring (Lux) WW EM Eq Inc IEUR Acc; GQG Partners Emerging Mkts Eq A EUR Acc y East Capital Global EM Sustainable A EUR estarían detrás, con rendimientos en 2024 de algo más del 11%, según datos de Morninstar (ver gráfico).

JPM Global EM Rsr Enh IdxEq C (acc) EUR, de JP Morgan, está al otro lado de la tabla, como el fondo de bolsa global emergente en su clase en euros que más pierde en el año, con un 11,59%. Otro vehículo de Fidelity ocupa el segundo lugar, el Fidelity Sustainable EM Eq A-Inc-EUR, con pérdidas del 5,71% en 2024. Polen Capital Em Mkts Gr W EUR Acc, de la gestora Polen Capital Management, es el tercero de esta categoría que más cede en el ejercicio, con pérdidas del 4,64%.