Madrid

Muchos inversores se habían alejado del sector bancario en los últimos tiempos una vez que en el calendario próximo de los bancos centrales empezaban a aparecer los avisos de las primeras bajadas de tipos. Estos días, marcados con rojo en esos almanaques, llegaron a adelantarse incluso hasta el mes de marzo, lo que provocó una clara recogida de beneficios en la banca.

Sin embargo, esto fue poco más que un espejismo ya que a partir del comienzo de año, unos datos de inflación que no terminaban de descender, la fortaleza de la actividad económica y, sobre todo, los mensajes hawkish de los banqueros centrales, hicieron que el mercado volviese a una hoja de ruta que dejará a final de año unos tipos solo algo más bajos de donde están ahora.

Actualmente se descuentan cuatro bajadas de las tasas de 25 puntos básicos por parte del Banco Central Europeo este año, lo que dejaría el nivel en el 3,5%, todavía históricamente alto, lo que permite a los bancos seguir obteniendo unos márgenes de los que no había gozado durante la última década e incluso permitiendo que tras el récord de 2023, los beneficios este año vuelvan a crecer.

Paralelamente el sector ha protagonizado una fuerte recuperación en bolsa. Desde los mínimos de finales de enero, la banca española ha rebotado ya más de un 10%, cotizando en niveles no vistos desde mediados de 2018. Este año ya están los seis bancos en positivo y mostrando unas subidas que lidera BBVA, con más de un 15% y que cierra Bankinter, con algo menos de un punto porcentual.

"Después de ver los resultados del cuarto trimestre, nos mantenemos positivos en el sector ya que los mensajes han sido positivos, apuntando a que todavía queda algo de mejora de los beneficios", apuntan desde Barclays. De cara a este año, desde Bank of America creen que la clave estará en los depósitos. "A medida que bajen los tipos de interés la beta de los depósitos [lo que los bancos están dispuestos a remunerar a los clientes por sus depósitos en relación al euríbor] se incrementará hasta el 25% aunque el coste medio se mantenga o caiga", explican.

Todavía con potencial

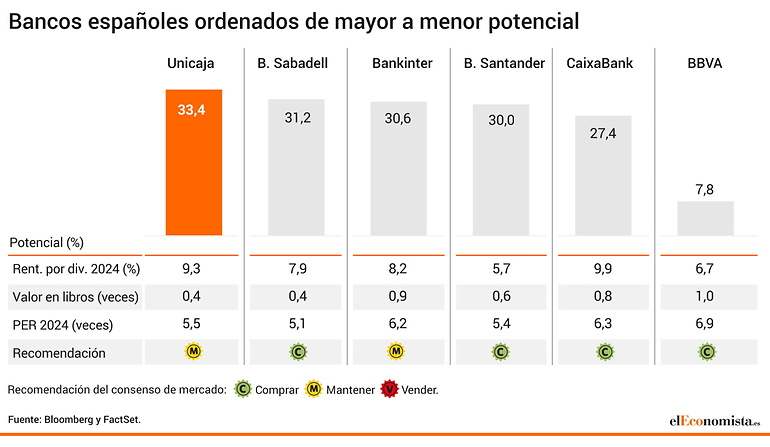

Tras la fuerte recuperación del sector en las últimas semanas, los inversores podrían estar tentados de volver a recoger su cosecha. Sin embargo, los analistas creen que la banca española está en disposición de seguir revalorizándose en el parqué. De hecho, el consenso que recoge Bloomberg le concede un potencial alcista medio del 20%. De recorrerlo, el Ibex Banks volvería a situarse en los máximos históricos que marcó durante el año 2018.

Javier Molina, analista de eToro, apunta que "aunque los resultados de 2023 han sido buenos, los bancos no están exentos ahora de desafíos si empezamos a descontar expectativas". "A pesar de un crecimiento notorio, el futuro inmediato plantea interrogantes sobre si se podrá mantener esa trayectoria ascendente en un entorno económico potencialmente volátil", agrega.

Al son de la esperada y agresiva bajada de tipos que compraba el mercado al inicio del año, las valoraciones de las entidades bancarías también se vieron penalizadas, con recortes en el precio objetivo de los seis bancos del Ibex Banks, con especial tijeretazo en Unicaja y Sabadell. Sin embargo, el cambio de perspectivas en política monetaria que ya ha calado entre los inversores se vuelve a reflejar en el recorrido estimado de las firmas bancarias, y BBVA, Santander y CaixaBank ya se encuentran entre las compañías del Ibex que ven un alza en esta valoración.

La entidad vasca está en cabeza, con un incremento del 4,3% de su precio objetivo, de los 9,7 euros que le otorgaba el consenso el primero de enero a los 10,15 euros actuales. Un incremento que deja a BBVA con un potencial alcista del 7%, incluso encontrándose en máximos de cotización que no veía desde 2014. Unos resultados récord han respaldado el buen ritmo bursátil que ya encaraba el banco, ya que cerró 2023 con 8.019 millones de euros en beneficio neto atribuido, cifra que supone un aumento interanual del 26,1% y mejora los 7.645 millones que esperaba el consenso de analistas de Bloomberg.

Firmas como Barclays aumentaban el precio objetivo de BBVA tras conocerse sus resultados, hasta 10,1 euros, y mantienen la recomendación de comprar sus títulos. "Nuestras revisiones positivas de las estimaciones (+4% de media en BPA 2024-25) se basan principalmente en: ingresos básicos españoles más resistentes; impulso comercial en curso con positiva aportación de México, que está parcialmente compensado por peores provisiones del grupo y menor contribución de Turquía frente a nuestras estimaciones", explican desde Barclays.

Santander es la segunda entidad con mayor incremento del precio objetivo en lo que va de año, de 1,5%, según el consenso de FactSet, que supone un potencial alcista del 30%, ya que su subida en bolsa es mucho menor, de en torno el 1,3% (después de Bankinter, la que menos sube en bolsa entre los bancos). No obstante, al igual que pasaba con BBVA, los analistas no tardaron en reaccionar tras sus resultados y elevaron la valoración de la compañía presidida por Ana Botín a la mejor en los últimos cinco años.

CaixaBank también está entre las agraciadas, aunque su valoración ve una subida con respecto al inicio del año menor que las ya mencionadas, del 0,8%. El potencial es del 30% también, que situaría al banco (que es el segundo que más sube, tras BBVA, con un 11%), en niveles de 2011.

Bankinter, Unicaja y Banco Sabadell son las tres que, pese a alcanzar el positivo también en bolsa en las últimas jornadas (Bankinter y Sabadell estaban en pérdidas hasta hace muy poco), su valoración sigue siendo inferior a la que estimaban los expertos en enero. De hecho, el banco presidido por Pedro Guerrero es la tercera compañía del Ibex que ve un mayor tijeretazo en este sentido (del 5,5%), tras Solaria Energía y Acciona Energía.

El recorte de valoración de la entidad andaluza es también del 5% (su precio objetivo actual es de 1,29 euros). No obstante, su camino en bolsa es más optimista, con una subida de casi el 10%, ya que tras rendir cuentas ante el mercado, su cotización rebotaba con fuerza, pese a comunicar unos resultados que se quedaban por debajo de las expectativas. Así, el mercado sí que recibía con alegría el anuncio del reparto de un dividendo de 132 millones de euros, es decir, alrededor de cinco céntimos por acción, y un programa de recompra por un máximo de 100 millones de Unicaja.

Desde Deutsche Banks también confían en el mejor desempeño de la entidad pese a quedarse por debajo de estimaciones. "Creemos que las medidas tomadas (fuerte saneamiento, anuncio de recompra de acciones) permiten un crecimiento algo mayor de los beneficios, con unas perspectivas de RoTE para 2024 en +9%, mostrando una mejoría (aunque aún por debajo de sus comparables)", completan desde la firma.

El recorte de Sabadell es el más ligero, de 1,5%, y tiene por delante un recorrido del 30,5%. Los expertos refuerzan la confianza en la firma en las últimas jornadas, con una mejora también en su recomendación. "El margen de intereses del banco aún podría crecer en 2024, gracias a una mayor proporción de libros de hipotecas a tipo fijo, lo que resultaría en una prolongada revalorización de los activos. Sabadell prevé un menor coste del riesgo en 2024, que compensará un descenso moderado de los ingresos por comisiones", piensan en Bloomberg Intelligence.