Madrid

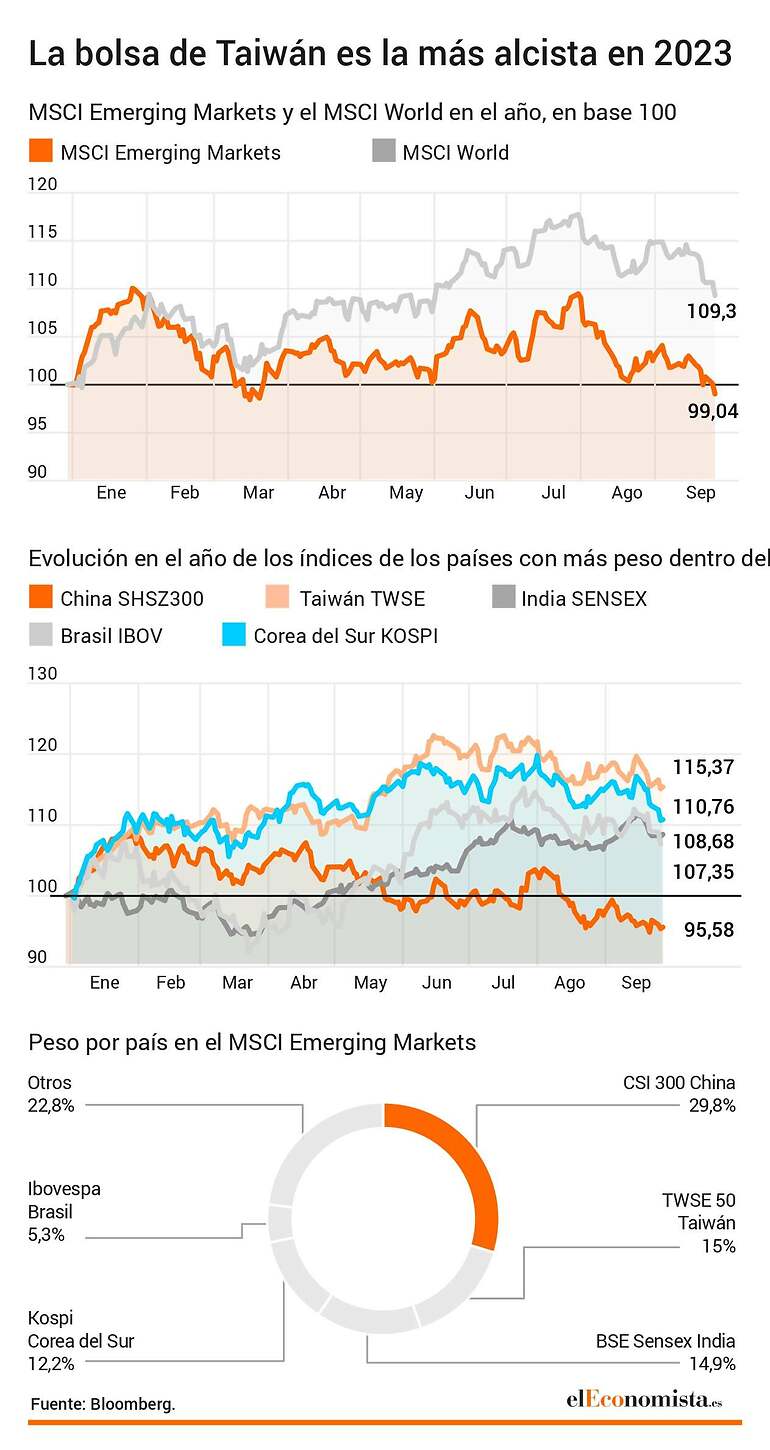

En octubre del año pasado, la noticia de la progresiva reapertura de la economía china al resto del mundo -en letargo desde el Covid- hacía augurar a los inversores una oleada económica similar a la que se produjo cuando China se recuperó de la crisis mundial de 2008. Sin embargo, el despertar del gigante asiático no está siendo el esperado y el debilitamiento económico del país, con su particular impacto en el mercado, está lastrando el comportamiento del MSCI Emerging Markets que, por primera vez desde el pasado marzo, regresa al negativo en el ejercicio.

El CSI 300, el principal índice chino, y el que más pesa dentro del selectivo mundial (casi un 30%) es el que está frenando el despegar del resto de mercados emergentes. Solo éste registra pérdidas en 2023, frente a las ganancias de doble dígito que experimentan el resto de índices con mayor representación en el MSCI Emerging Markets. "Desde que China salió de un largo confinamiento a raíz del Covid-19, su recuperación económica ha sido desigual. Se enfrenta a una elevada tasa de desempleo juvenil, a un sector inmobiliario en dificultades y a gobiernos locales agobiados por la deuda y, los inversores internacionales se han apresurado a abandonar el país, dejando la renta variable china extraordinariamente barata", apuntan desde UBS AM.

Los impagos de gigantes inmobiliarios como Evergande o Country Garden, que no pudieron hacer frente al pago de los cupones de algunos de sus bonos, han puesto en duda la capacidad del mercado crediticio chino -el sector inmobiliario representa alrededor del 30% del PIB del país-. Esta misma semana, Evergrande confirmaba su incapacidad de emisión de nueva deuda, siendo cada vez más real el riesgo de liquidación de la compañía. A todo ello, se sumaba, además, la detención a comienzos de este mes del presidente de la compañía, Hui Ka Yan, según informaban este miércoles desde Bloomberg, que está siendo monitoreado desde un lugar designado. Desde comienzos de ejercicio, Evergrande pierde casi un 81% de su valor bursátil.

"Las dificultades de Evergrande han ejemplificado la crisis de la vivienda que ha sacudido a la segunda economía más grande del mundo en los últimos dos años", según el experto en el sector chino de Bloomberg, Charlie Zhu. Desde que Evergrande destapó la débil situación del desarrollo de nuevas viviendas en el país las autoridades chinas han llevado a cabo políticas para reducir el riesgo a un colapso de la industria inmobiliaria.

"La opinión del mercado sobre China es abrumadoramente -diríamos que injustificadamente- negativa, y ha retrocedido al nivel del pasado octubre, cuando las restricciones derivadas del Covid-19 eran más estrictas. La renta variable china es una clase de activos compleja y volátil; sin embargo, dadas las ya bajas valoraciones del mercado, habrá más posibilidades de un repunte significativo que de sorpresas a la baja", explica Diogo Gomes, senior CRM de UBS AM Iberia.

Gomes se muestra optimista con los mercados chinos: "En nuestra opinión, los mercados de renta variable chinos siguen ofreciendo oportunidades significativas para la inversión activa, especialmente con valoraciones baratas y más apoyo gubernamental en el futuro. Vemos oportunidades concretas en el sector sanitario, el consumo y los servicios financieros".

Las presiones chinas han llevado, así, al MSCI Emerging Markets al terreno negativo en el ejercicio, que ya pierde un 0,96%. Este índice de mercados emergentes llegó a registrar en algunos momentos del ejercicio ganancias del 10% y a superar el comportamiento del MSCI World (ver gráfico), que actualmente se impone con diferencia, acumulando una revalorización del 9,3% en este 2023. Las caídas dejan a este índice de emergentes con un potencial del 26%, según Bloomberg.

El resto de emergentes

Tras China, el país que está más presente en la cesta del índice MSCI Emerging Markets es Taiwán, aunque es principalmente porque la compañía que más pondera en el mismo es Taiwan Semiconductor, con un 6,4%. El selectivo de referencia taiwanés se anota en el año más de un 15%, en línea con la firma de microchips.

El siguiente país más importante en este sentido es India, cuya bolsa, el Nifty, se acerca al 9% en el año. Hasta cuatro compañías indias están en el Top 10 del MSCI. Corea es el cuarto mercado más representado en el mismo donde destaca Samsung, con más de un 3,6% del total. El primer sudamericano que aparece es Brasil, con algo más de un 5%. Su bolsa asciendo un 4,5% en el año.