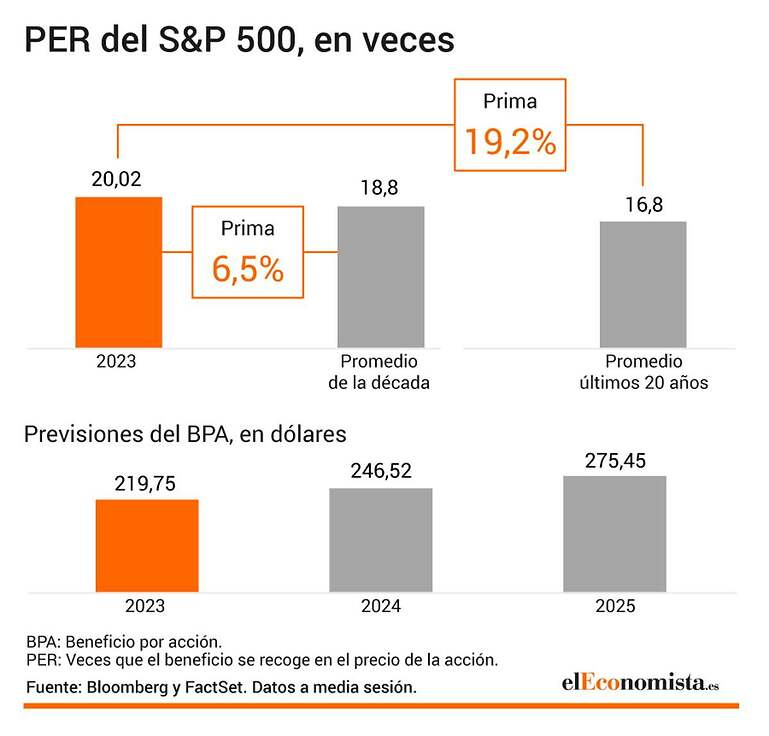

La temporada de precios más bajos ya terminó, al menos, para el mercado americano, que ya no ofrece descuento con sus medias históricas. Los últimos movimientos del S&P 500 terminan de borrar el abaratamiento que tenía con su propia media de años anteriores, con un PER (veces que el beneficio se recoge en el precio de la acción) de 20 veces, que deja al índice con una prima de 6,5% con respecto a su precio promedio de los últimos 10 años y del 19% con las últimas dos décadas, según datos de Bloomberg.

Unas ganancias del 13% en el ejercicio, acompañadas de un deterioro en la previsión de beneficios para 2023, encarecen este multiplicador, ya que el primero de enero el S&P 500 se compraba a 17 veces su beneficio. El consenso de expertos que recoge FactSet ejecuta un recorte de casi el 4% en el BPA (beneficio por acción) esperado para este curso del selectivo norteamericano, de los 228,65 dólares que se pronosticaban al inicio del año a los 219,75 de la última actualización.

Y es que, aunque las ganancias anuales de las principales bolsas americanas y europeas son optimistas, la secuencia de incrementos en los tipos de interés que han ejecutado los bancos centrales de ambas regiones desde el año pasado pone contra las cuerdas a muchas compañías cotizadas, así como el constante temor a que la economía entre en recesión.

Por ello, los encuentros de las autoridades monetarias a lo largo de estos meses han marcado en rojo o verde el calendario bursátil. Tras la cita del pasado miércoles de la Reserva Federal, donde el organismo apuntó a tipos más altos durante un tiempo al reducir los recortes estimados para 2024, se vuelve a reflejar este comportamiento, ya que las ventas fueron las protagonistas en las principales plazas en la jornada de ayer. Sin embargo, el comunicado de la Fed albergaba una de cal y otra de arena, y también se puso sobre la mesa una mejora de las previsiones macro al alejar el riesgo de recesión con un fuerte aumento de las previsiones de PIB para 2023 y 2024 en Estados Unidos.

Con este panorama en el horizonte, el consenso que recoge Bloomberg pronostica un abaratamiento del S&P 500 con respecto al precio actual para el próximo año, con un multiplicador de 17,9 veces y un aumento del BPA hasta los 246 dólares en 2024.

El mercado europeo, por su parte, con un PER de 12,15 veces para el Stoxx 600, sigue manteniendo un descuento del 23% con la media de la década y del 15% con la de los últimos 20 años. Lo mismo ocurre en el Ibex, con el viento a favor gracias a su gran bancarización en un entorno de tipos altos, con un multiplicador de 9,7 veces que le deja con un abaratamiento de hasta el 38% con la media de la década.

El encarecimiento de las 'tech'

Que la principal plaza norteamericana cuente con unos multiplicadores más elevados que la bolsa europea no es novedad, ya que históricamente este índice se ha comprado más caro debido al gran peso que tiene el sector tecnológico en el mismo, con unas empresas que cotizan a un PER más alto debido al mayor crecimiento que experimentan y ofrecen estas compañías.

Por ello, es necesario "arañar la superficie y estudiar de dónde sale la valoración", en palabras de Javier Cabrera, analista de XTB, para analizar este encarecimiento: "Ahí es donde vemos sectores como el tecnológico y el de consumo discrecional, que están por encima de su media histórica de valoración". "El tecnológico está cotizando a más de 26 veces beneficios frente a su media de casi 18 veces, lo que contrasta con el crecimiento esperado para el sector que está en línea con lo que ha obtenido durante las últimas dos décadas. En este caso, es cierto que se ha visto muy influenciado por las grandes expectativas puestas en la inteligencia artificial a lo largo de este año", indica.

En cuanto al momento óptimo para estar en bolsa americana, Cabrera considera: "Si el inversor quiere indexarse, tiene que saber que el mercado a corto plazo puede ser ineficiente, y tiene que tener claro cuál es su horizonte temporal. A corto plazo es difícil saberlo, pero en periodos de tres, cinco o más años la probabilidad de perder dinero en el índice se reduce bastante".

Para Diego Morín, analista de IG, la prudencia es la clave en este momento: "Debemos tener cierta cautela con la renta variable a ambos lados del Atlántico, pese a los rebotes que pueda generar en el corto plazo, el telón de fondo no me genera optimismo, puesto que los datos macroeconómicos siguen mostrando una ralentización y no espero una mejora de la misma. Por ello, pese a que se hable de aterrizaje suave, creo que nos encaminamos a una recesión importante y crisis de deuda, lo que podría desencadenar en ventas masivas de renta variable y la posterior rotación hacia activos refugio", finaliza.

El 'índice del miedo' repunta un 8% en la sesión del jueves

Si hay una referencia encargada de medir el estado de ánimo de los inversores es el índice VIX (Chicago Board Options Exchange Volatility Index), comúnmente conocido como el 'índice del miedo', que se calcula como una media ponderada de la volatilidad implícita de una cesta de opciones a 30 días sobre el S&P 500, por lo que está directamente relacionado con Wall Street.

En la jornada de ayer, esta referencia se anotaba un repunte de en torno el 8%, la subida más grande en un mes, lo cual refleja el mayor nerviosismo en el mercado después de que el pasado 14 de septiembre tocase su nivel más bajo del año y cayera hasta cotas que no visitaba desde 2019. De hecho, en el cómputo del año, el VIX desciende un 24%. La travesía de tipos altos que queda por delante, tal y como comunicada ayer la Reserva Federal, así como 'sorpresas' como la que daba ayer el Banco de Inglaterra (BoE) con la primera pausa en las subidas de tipos tras 14 aumentos, 'alimentan' este repunte del 'miedo'.