Madrid

En el último año el mercado de renta fija ha pasado de estar inmerso en un desierto de rentabilidades negativas, a otra situación que también es poco ortodoxa. Las rentabilidades a vencimiento de los bonos han vuelto a recuperar cierta normalidad, sí, con tipos de interés en los títulos de deuda que han vuelto a superar el 3,5% en España, o el 4,2% en Estados Unidos.

De hecho, incluso descontando la inflación ya se pueden encontrar rentabilidades reales normalizadas, como es el caso del 2% en el bono estadounidense a 10 años, un nivel que se ha superado en las últimas semanas por primera vez desde 2007.

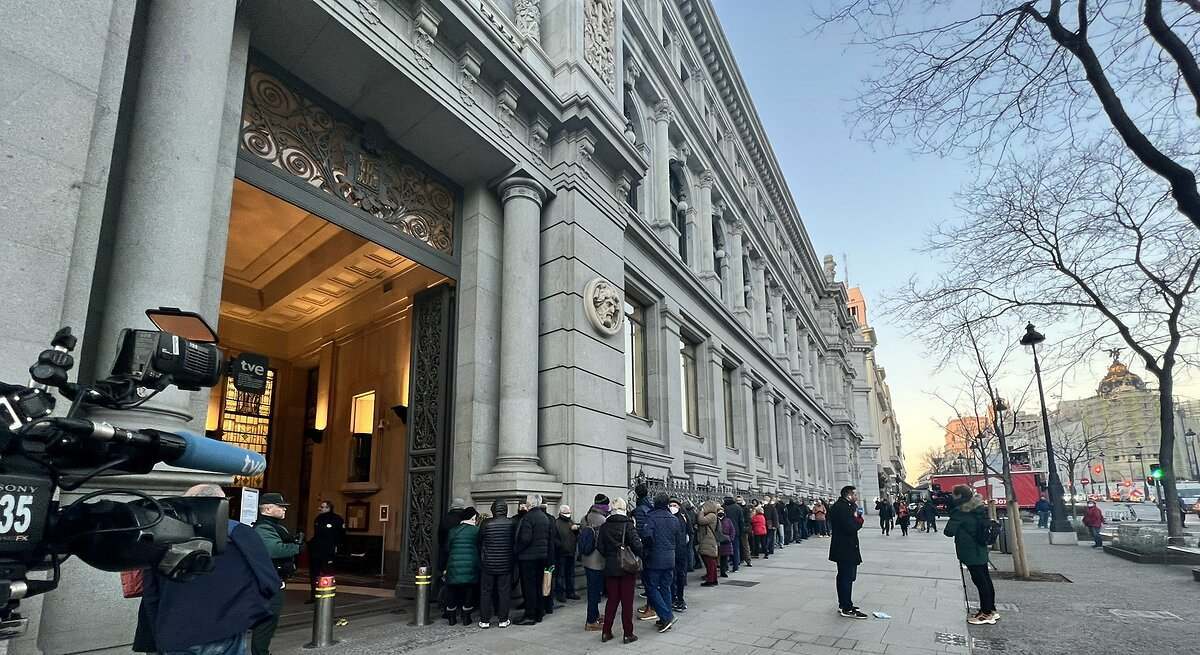

Sin embargo, sigue habiendo una situación paradójica para los inversores en deuda, y esta es la inversión de la curva de rendimientos de la deuda, tanto en Estados Unidos como en España. De hecho, en nuestro país, este año han sido noticia las largas colas que se han formado en el Banco de España por parte de ciudadanos particulares, pequeños inversores que acudían al organismo a comprar letras del Tesoro, títulos de deuda de corto plazo que ya ofrecían rentabilidades muy atractivas.

Tanto es así, que han superado la recompensa que pagaba la deuda en plazos más largos; esta es la llamada inversión de la curva, una paradoja económica que supone que los inversores que asumen riesgo en el corto plazo reciben más recompensa que aquellos que asumen un riesgo en un periodo de tiempo más largo.

Las colas que han formado los pequeños inversores en el Banco de España tenían sentido, ya que se ha podido volver a conseguir cierta rentabilidad en aquellos ahorros que uno no iba a necesitar en el corto plazo, pero que no se quisiesen invertir en el largo plazo. Antes que dejar que la inflación se los comiese, se podían reducir la pérdida de poder adquisitivo que esta genera, poniendo a trabajar el capital en el mercado, con estos bonos de corto plazo (letras). Incluso para el inversor de largo plazo, le compensaba más adquirir títulos a seis meses o a un año, teniendo en cuenta que estos ofrecen un cupón más elevado.

Esto, sin embargo, ya está empezando a cambiar, a medida que se acerca el final del proceso de subida de tipos de los bancos centrales, y que los inversores ven cada vez más cerca el momento en el que el Banco Central Europeo (BCE) va a comenzar el proceso de recorte de tipos de interés (los mercados descuentan ahora que esto empezará en julio de 2024).

El diferencial entre la letra a 1 año y el bono a 10 se está estrechando en las últimas semanas, hasta el punto de que, el viernes, la rentabilidad de la letra ya estaba a menos de 10 puntos básicos frente a la del bono: la primera ofrece un 3,55% en el mercado secundario, frente al 3,47% que mantiene el bono con vencimiento a 10 años. La última subasta de letras del Tesoro a 12 meses, que se realizó el pasado 8 de agosto, se hizo con un tipo de interés marginal del 3,68%.

La tendencia de la rentabilidad de las letras a 1 año sigue a la baja, desde el 3,7% que llegó a alcanzar en el mercado secundario a mediados de julio, el nivel más elevado que se ha visto en lo que va de año.

Recesión y bajada de tipos

El hecho de que las letras hayan ofrecido este año más rentabilidad que los bonos de más largo plazo responde a las expectativas de los mercados de ver bajadas de tipos en un horizonte no muy lejano. Que la curva invertida haya sido en el pasado una señal de que se acercaba una recesión está relacionado con esto, ya que los bancos centrales suelen responder con bajadas de tipos cuando llega una crisis de estas características.

Antes de que llegue un recorte en el precio del dinero por parte del BCE, los inversores todavía descuentan una última subida de tipos antes de 2024. Según los datos que recoge Bloomberg, esta se ha puesto en precio para el mes de diciembre, y será el último incremento en el precio del dinero en este ciclo. La bajada de tipos, por su parte, se producirá el próximo julio de 2024, si se cumplen las expectativas que mantienen en este momento los inversores.

La posibilidad de una recesión es ahora un argumento a favor de invertir en bonos, ya que este tipo de activos suele funcionar bien cuando los inversores buscan refugio en el mercado. Al fin y al cabo, se trata de un activo que ofrecerá una rentabilidad fija durante un periodo de tiempo largo, siempre y cuando no se produzca un impago por parte del país al que se está financiando, algo muy poco probable en una economía como la española, a ojos de los analistas y de las agencias de calificación. Es un argumento más que favorece la inversión en títulos de renta fija de largo plazo en este momento.

Desde la gestora Jupiter AM, Ariel Bezalel y Harry Richards, gestores de renta fija, explican el atractivo que tienen en este momento este tipo de activos. Para ellos, el riesgo de entrada en recesión de la economía y el giro en la política monetaria de los bancos centrales "sientan las bases de un panorama de inversión extremadamente prometedor para la renta fija".

Los expertos consideran que "la oportunidad de inversión es muy tentadora. Ahora que dejamos atrás uno de los peores desplomes de la historia en los mercados de bonos, las valoraciones, especialmente de la deuda pública, han pasado de caras a muy baratas, en nuestra opinión", indican.