Madrid

Después de muchos años con la música apagada y los protagonistas alejados del centro de la pista de baile, en los últimos meses el sector de las telecomunicaciones ha empezado a afinar los instrumentos para que la música del baile corporativo vuelva a sonar. El principal lastre que ha pesado sobre esta industria en Europa ha sido que mientras la competencia no se reducía, los costes de inversión en infraestructuras se han incrementado, con lo que eso ha supuesto para los ingresos y los márgenes de los bailarines.

A los movimientos llevados a cabo por Telefónica, American Tower y Vodafone en los meses recientes, esta misma semana se ha conocido una doble operación, con Deutsche Telekom, el líder europeo, en el centro de la misma, vendiendo su filial neerlandesa e intercambiando acciones con SoftBank.

"Se está viendo que cada vez son más las que siguen el camino de Telefónica, desinvirtiendo en sus negocios no core para centrarse en sus segmentos principales, como se ha visto en Deutsche Telekom", explica Juan Peña, analista de GVC Gaesco. "No obstante, lo que sí estamos viendo son operaciones con terceros, lo que no provoca una consolidación del sector y solo es un cambio de manos", añade. "Soy un defensor de que esta consolidación debe acabar llegando porque el sector se ha quedado atrás en innovación y digitalización frente a otras geografías por la elevada competencia", aporta Andrés Bolumburu, analista de Sabadell. "El regulador debería tomar un posicionamiento más pro inversión y ver lo que ha pasado hasta ahora, con el retraso de despliegue de redes, las fuertes necesidades de inversión para mejorar infraestructuras, el entorno de ingresos y márgenes bajos...", añade.

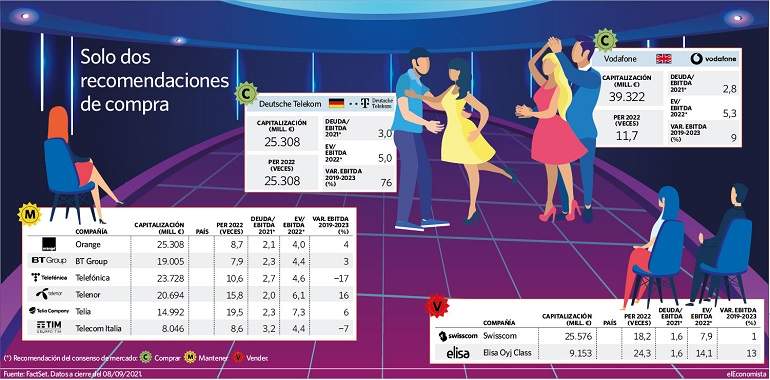

Si esto se diera, por tanto, ¿quiénes son los mejores colocados en la pista de baile? De entre las grandes, los analistas tienen claro sus favoritas. Y estas son Vodafone y Deutsche Telekom, que son las únicas que reciben una recomendación de compra. En la barra esperando estarían BT, Orange, Telefónica, Telenor, Telia y Telecom Italia, que merecen un consejo de mantener por parte del consenso. Por último, la recomendación de venta dejaría fuera de la fiesta a firmas como Elisa Oyj o Swisscom.

Precisamente estas dos últimas son las que contarían con un mayor margen de maniobra al ser las únicas de las grandes que tienen una previsión de apalancamiento por debajo de las 2 veces de cara al próximo año. Telecom Italia superará las 3 veces ebitda, mientras que Deutsche Telekom, Vodafone y Telefónica se quedarían por encima de las 2,5 veces, según los expertos. "La entrada de capital extranjero en Europa está al caer, es lo natural porque son los únicos que tienen músculo financiero", apunta Peña. "Por supuesto que puede ocurrir, las europeas están a tiro para las grandes compañías y los fondos de inversión, pero esto no va a enseñar nada que no sepa ya el regulador", señala Bolumburu, que recuerda que "también hay regulación que puede frenar estas operaciones a nivel de cada nación, como ha sucedido en España con los sectores estratégicos".

Por el lado de las que pueden ser más apetecibles, hay que tener en cuenta los múltiplos a pagar. "Están muy baratas, son múltiplos de risa, porque el mercado está descontando la caída de márgenes, los altos capex, la alta competencia... el que compra ahora está claro que ve esa oportunidad de hacer la reestructuración que las empresas no se atreven a hacer", explica el experto de GVC Gaesco. En este sentido, las que cotizan más baratas en función de sus beneficios de 2022 son BT, Telecom Italia y Orange, con un PER por debajo de las 10 veces. Si atendemos al Ev/ebitda, también podríamos incluir a Telefónica entre las más asequibles.

"Telefónica es atractiva porque tiene el gran activo, que es la fibra y no hay más que ver cómo cotizan las infraestructuras; está muy barata y el resto de divisiones, salvo la española, está empezando a coger ritmo", arguye Peña. Por su parte, el experto de Sabadell considera que "es atractiva después de su fuerte underperformance de los últimos años por su endeudamiento y el perfil de riesgo por su exposición a Latinoamérica". "Pero ha mejorado mucho en el último año y medio, con su operación en Reino Unido, la de Brasil [pendiente para final de año] y la operación con American Tower, que alcanzó una muy buena valoración", defiende Bolumburu. "Por su gran despliegue de red fija en tres de los cuatro mercados core, deberían permitirle tener un endeudamiento mayor que al resto de incumbentes, y a medida que siga desinvirtiendo en Latinoamérica puede mejorar aún mucho más la foto", concluye.