Acerinox demuestra el buen momento de ciclo que está atravesando con la cuarta subida de precios en EEUU desde el mes de mayo -la última se ha hecho efectiva en este arranque de septiembre, después de la de junio y julio-. "Esto sitúa los precios base en el rango de los 1.600 dólares por tonelada métrica, que son niveles no vistos desde 2009", afirman desde Renta 4. Además, se despeja otro de los factores de riesgo para la compañía -es la primera por cuota de mercado en su segmento en EEUU- dado que el Gobierno de Joe Biden está estudiando suprimir la Sección 232, por la que se imponían aranceles al acero europeo del 25%, y aprobar a cambio cuotas por países, lo que seguiría protegiendo el mercado para la acerera.

"La capacidad de Acerinox de elevar los precios en EEUU refleja la fortaleza del mercado. La compañía cuenta con la mayor exposición al mercado estadounidense de todos sus comparables europeos [Aperam y Outokumpu] y esta subida de precios debe ser un catalizar que impulso los beneficios de cara al segundo semestre del año", afirman desde Citi.

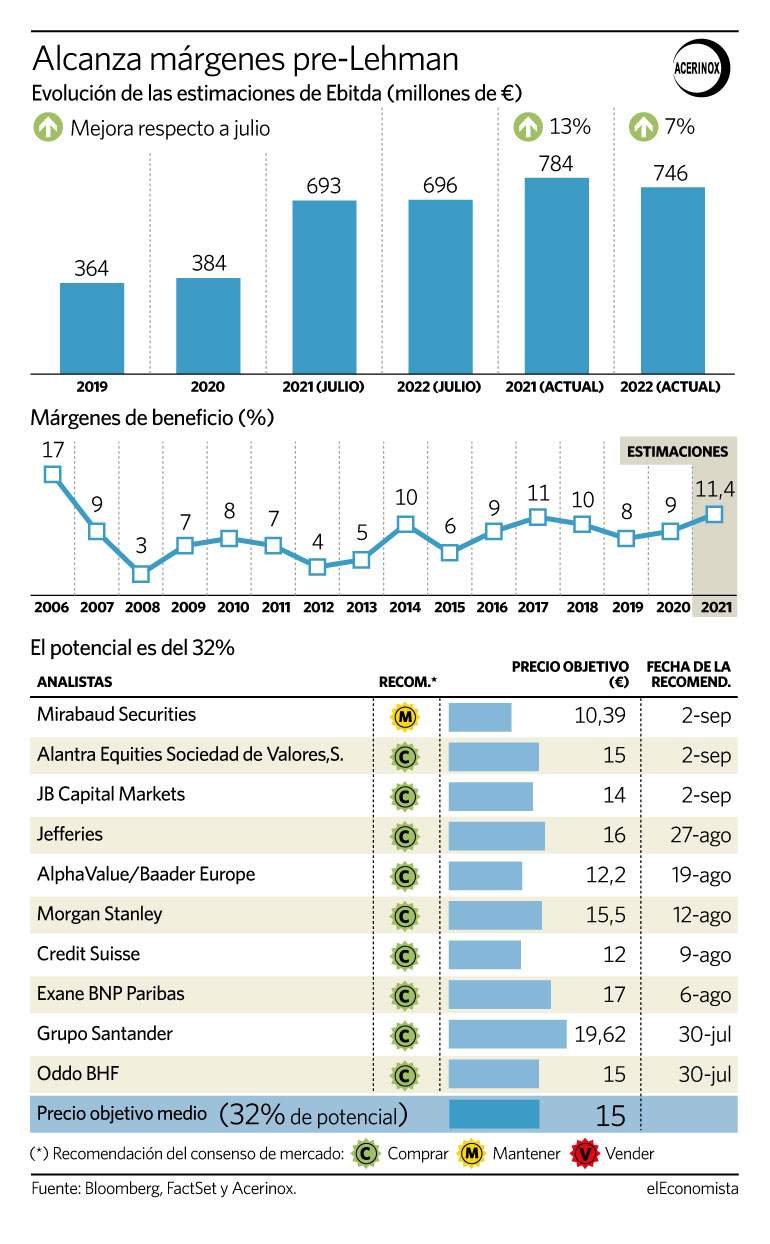

De cara al balance anual, desde la penúltima subida del mes del julio, el consenso de mercado recogido por FactSet ha elevado un 13% su previsión de ebitda para este ejercicio, hasta los 693 millones de euros -el consenso de Bloomberg eleva esta previsión hasta los 771 millones-, y otro 7% de cara a 2022, cuando el beneficio bruto alcanzará los 746 millones de euros. Se trataría del mayor ebitda desde el año 2006.

Por aquel entonces, su margen ebitda también tocó techo en la zona del 17%. Este ejercicio se prevé que cierre el año en el 11,4%, que es la mayor cifra desde el año previo al estallido de la crisis financiera. A cierre de junio, Acerinox registró un beneficio neto de 203 millones de euros y un ebitda de 378 millones de euros, lo que confirma la tendencia de que va camino de cerrar su mejor año desde 2006. La compañía, claramente optimista, espera un beneficio mayor en el tercer trimestre y una deuda financiera neta que continuará en descenso.

Toda esta situación tiene su reflejo en el mercado, aunque los analistas creen que todavía debe correr más. Con un precio objetivo medio por encima de los 15 euros, su potencial supera el 32% a doce meses vista (ver apoyo). En lo que va de año, la acción de la acerera sube un 27%, en el undécimo puesto del Ibex 35 -Arcelor se anota casi un 50%-. En el último año sube el doble que el sector de referencia, el de recursos básicos, con un avance del 83% frente al 42% de la media de sus comparables europeos.

No obstante, los expertos de Citi reconocen que la subida de Acerinox es "escasa" comparada con sus comparables y lo achacan a la venta de la participación de Nippon Steel, que todavía conserva un 7,905% con el temor -bajista- de que también se deshaga de ella. Citi insiste, como otros analistas, en la posibilidad de que "el aumento de la liquidez" derive en un nuevo programa de recompra de acciones. Punto que la compañía no descarta, aunque no ha anunciado fecha. La rentabilidad de su dividendo alcanza el 4,4%, con la posibilidad de rozar el 12% si se hiciera con la parte que aún conservan los japoneses.

Potencial del 32%

Acerinox tiene un potencial de subida del 32% sobre un precio objetivo que sigue incrementándose y ya está sobre los 15,13 euros. No obstante, hay quien va más allá y ve sus títulos en los 19,6 euros de Santander, los 17 euros de Exane o los 16 de Jefferies, entre las revisiones del último mes. Acerinox cotiza en niveles de 2018, por encima de los 11,4 euros, y con una de las mejores recomendaciones del mercado nacional.