Adiós al Edén para las bolsas europeas. Los estrategas de bolsa mantienen una perspectiva más complicada para el crecimiento económico y las condiciones del mercado. Sin embargo, a la mayoría le ha sorprendido la excelente temporada de resultado que ha terminado. Para muchos la fortaleza de las empresas es el último cartucho para aguantar el tipo de aquí a final de año.

El horizonte para la renta variable europea se complica. El Stoxx 600 cierra la semana con una caída del 1,5%, el mayor descenso desde el pasado mes de febrero. En una semana se ha pasado de una tarde soleada de verano, con máximos históricos en el periodo anterior, a acumularse los problemas para los inversores. El avance de la variante Delta del coronavirus, la desaceleración económica, que China está siendo la primera potencia en experimentar, y la incertidumbre política que hay en Afganistán se han unido al gran tema que preocupa a los inversores: los planes de la Reserva Federal para retirar los estímulos.

Para Milla Savova, analista del equipo de estrategia de Bank of America, señala que "El entorno de ricitos de oro (goldilocks) de crecimiento acelerado y una tasa de descuento descendente que ha beneficiado a las acciones europeas desde marzo pasado ha llegado a su fin". La experta apunta al debilitamiento en el impulso del crecimiento global y la perspectiva de una Fed más dura como responsables para romper el escenario idílico por el que transitaban las bolsas europeas.

"Es probable que el ciclo macro haya alcanzado su punto máximo"

Desde los mínimos de 2020, el índice más extenso de Europa ha acumulado una subida de más del 60%. Bank of America ha sido de la firmas más interesadas en descubrir dónde se iba a situar el pico del ciclo expansivo de la renta variable europea. Los estrategas viene argumentando desde hace meses que el punto de inflexión lo iba a marcar los PMI ,el indicador adelantado de actividad económica.

"Es probable que el ciclo macro haya alcanzado su punto máximo y que los PMI disminuyan a medida que se desvanece el impulso de la reapertura de la economía europea y vemos una ventaja para los rendimientos de los bonos a medida que los bancos centrales eliminan la política acomodaticia", han escrito el equipo de estrategia de Bank of America.

El escenario económica que plantea la firma supone un mercado plano en el corto plazo, con un descenso de los índices desde el cuarto trimestre en adelante. "En combinación con un alza moderada para los rendimientos de los bonos apuntan a un Stoxx 600 de 460 para fines del tercer trimestre (actualmente cotiza ligeramente por encima de este nivel), seguido de un retroceso a 420 puntos al final del año a medida que los PMI se desvanecen y los rendimientos de los bonos reales continúan aumentando", señalan.

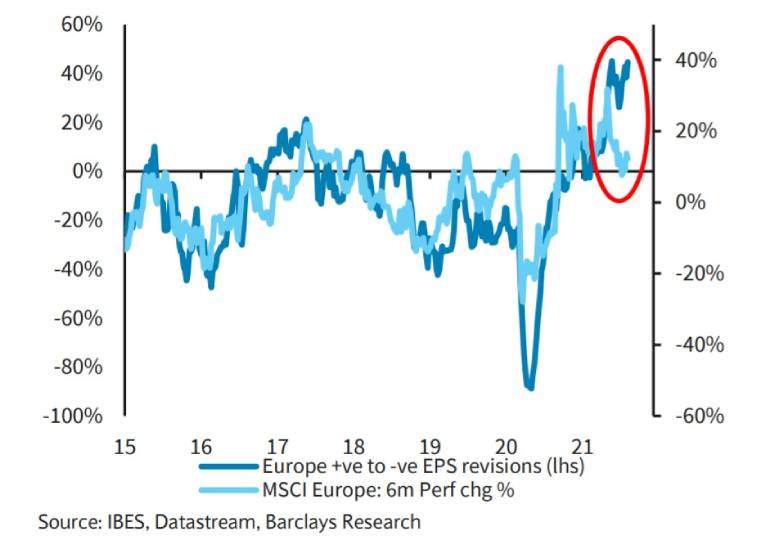

"Los buenos resultados han justificado la reciente subida de la renta variable"

Pero no todo el mundo contempla el declive del mercado europeo. Los recientes resultados empresariales han sorprendido gratamente ofreciendo una sensación de solidez y fortaleza entre las compañías europeas. "Los buenos resultados han justificado la reciente subida de la renta variable y han reforzado nuestra confianza en la sostenibilidad de la recuperación. La obtención de unos beneficios resilientes es fundamental para facilitar una transición en los catalizadores del mercado desde la liquidez hacia los fundamentales", explica Emmanuel Cau, responsable de la estrategia de renta variable europea en Barclays.

El banco británico ha mejorado la previsión sobre el nivel de cierre de año del Stoxx 600 desde 465 hasta 500 puntos, por el crecimiento de las ganancias y de las previsiones que ha publicado las compañías, lo que supone un potencial alcista del 7%. La firma incluye una revisión al alza del 60% en la previsión de crecimiento del beneficio por acción para 2021, con prácticamente, la temporada de resultados concluida. Según recoge Bank of America, el 62% de las empresas ha superado las previsiones de beneficio por acción y el 67% las ventas.

"La temporada de resultados ha sido una de las mejores de los últimos tiempos, con unos crecimientos interanuales de beneficio por acción y noclas empresas siendo optimistas sobre demanda, márgenes y perspectivas de precios", comenta el equipo de Cau.

Las acciones europeas son en realidad relativamente más baratas de lo que eran antes de la temporada del segundo trimestre, subraya estratega jefe global de inversiones de BlackRock, ya que las ganancias corporativas han superado las expectativas dando brillo al PER de las compañía. "Los resultados han tenido mucha fuerza y el mercado recompensará a las empresas que han superado pronósticos y han ofrecido orientaciones favorables".

"Habiendo alcanzado máximos históricos, la amplitud de las revisiones de beneficio positivas en Europa sigue siendo muy fuerte tanto en términos absolutos como en comparación con sus pares", destacan los estrategas de acciones europeas de Morgan Stanley en una nota. Europa se sitúa como en la región del mundo que ha experimentado mejores perspectivas alza en beneficios empresariales.

Más de la mitad de empresas europeas mejoran sus perspectivas

Más de la mitad de las empresas han actualizado al alza su orientación durante la temporada de ganancias, según las estimaciones de Barclays. Estos expertos son conscientes de que conforme a la Fed empiece a endurecer su política tendrá sus efectos en el mercado europeo. "Consideramos que el riesgo de reducción de compras de activos, bien anticipada, continuará amortiguado por la fortaleza subyacente del crecimiento del beneficio por acción y los rendimientos del capital", subrayan .

Desde Bank of America reconocen que "cuando las ganancias por acción continúan aumentando después de los picos anteriores, permite al mercado resistir incluso cuando el impulso del crecimiento económica comienza a frenarse". El banco de inversión recomienda bancos, seguros y valores value frente al crecimiento, ya que "deberían beneficiarse del aumento de los rendimientos de los bonos en los próximos meses". También incluyen en sus consejos al sector defensivo de alimentos y bebidas por la infravaloración del mercado.

Los títulos cíclicos, financieros y de energía han registrado las mayores revisiones al alza desde el inicio de la temporada de resultados, destaca Barclays. No obstante, todos ellos se han abaratado, especialmente las apuestas de reapertura, como los valores de energía y viajes y ocio, que siguen rezagados en comparación con la sólida tendencia de sus beneficios.