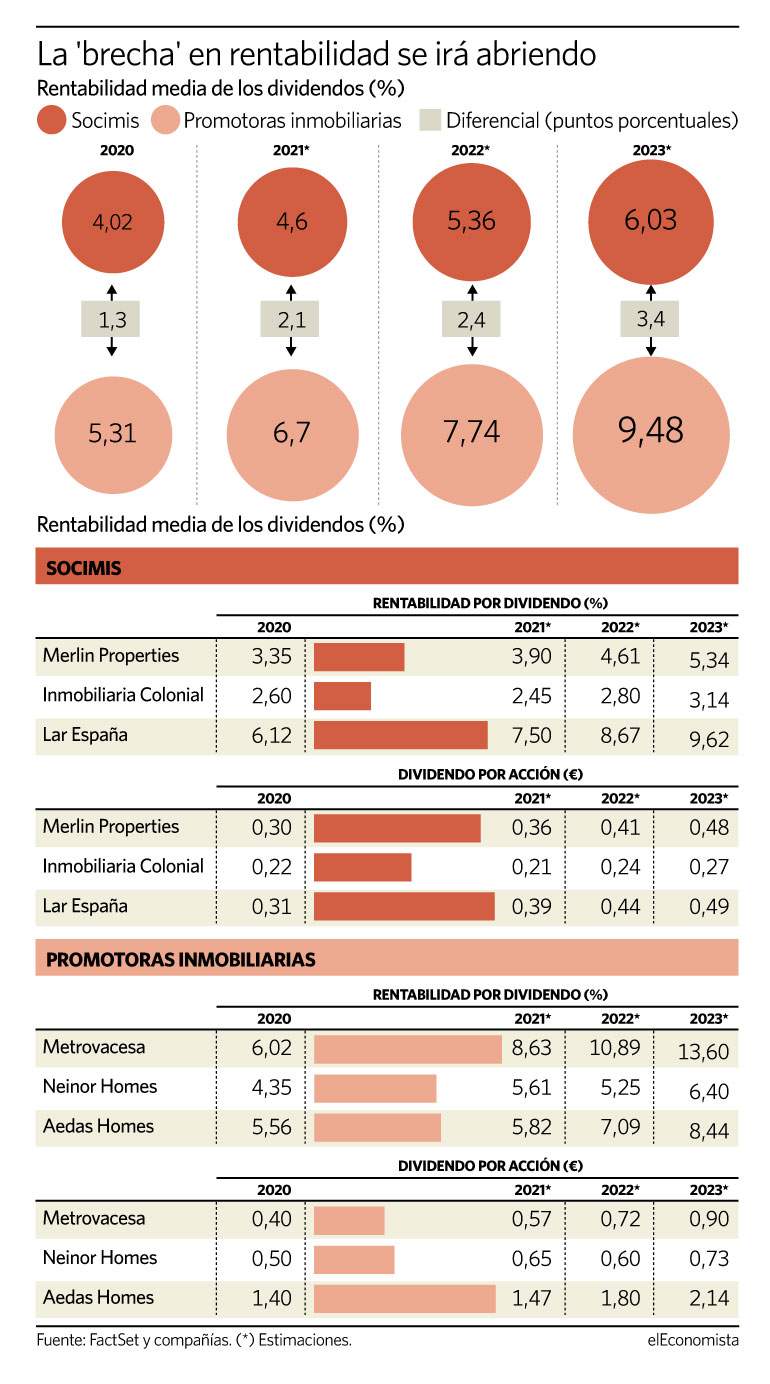

Lo prometido es deuda y las promotoras inmobiliarias de nuevo cuño que han llegado al mercado ofrecerán una suculenta retribución a sus accionistas. Quien compre hoy títulos de Aedas Homes, Neinor Homes y Metrovacesa está adquiriendo un dividendo medio que rentará casi un 9,5% en el año 2023, 3,4 puntos porcentuales más que la media de las tres socimis del Continuo -Merlin Properties, Inmobiliaria Colonial y Lar España- en el 6%. Y esto es llamativo por varias razones.

La primera es que las socimis, por definición, son compañías de rentas y, por ende, con retribuciones bastante más atractivas que la medida del mercado. La segunda tiene que ver con lo novedoso de los pagos de las promotoras que, tras varios retrasos, ahora se presentan ante los inversores con rentabilidades que ya superan el 5,3% en los dividendos que se han aprobado con cargo a los resultados de 2020. Tan solo falta por remunerar Aedas Homes, ya que su año fiscal finaliza en marzo.

En términos sectoriales, los analistas vaticinan retribuciones más atractivas en el universo promotor. Con pagos crecientes, se espera que la rentabilidad que ofrezcan las tres promotoras inmobiliarias pase del 5,3% con cargo a las cuentas de 2020, al 6,7% en 2021, al 7,7% en 2022 y roce el 9,5% en 2023. Y no necesariamente se justifica por un mal comportamiento en bolsa [el equivalente a menor precio, mayor rentabilidad]. Aedas y Neinor son las dos únicas firmas de las seis grandes del sector que cotizan a precios superiores al estallido de la pandemia y suben un 17% y 10%, respectivamente, desde enero de 2020. El resto continúa en pérdidas, que rozan el 30% en el caso de Merlin y rondan el 20% para Metrovacesa y Colonial.

Además, la manera de enfocar la retribución al accionista es bien distinta. Las promotoras, aunque con retraso, han decidido plantear dividendos atractivos para sus inversores. Merlin y Lar, en cambio, se vieron obligadas a recortar sus pagos con motivo de la pandemia para proteger su caja ante el cierre por meses, principalmente, de las tiendas en centros comerciales.

Colonial, en cambio, fue la única en mantenerlo 0,20 euros el año pasado y con cargo a 2020 anunció un aumento hasta 0,22 euros, que renta un 2,6%, en la línea de los últimos años. ¿Qué se espera de ellas? Los expertos descartan que sea antes de 2023 cuando Merlin y Lar recuperen dividendos preCovid.

La socimi que capitanea Ismael Clemente abonará con cargo a 2021 un pago de 0,36 euros que renta un 3,9% y llegará a 48 céntimos en 2023, con un retorno por encima del 5,3%, y todavía por debajo de los 0,52 euros comprometidos sobre las cuentas de 2019, de los cuales 0,17 no llegaron nunca a abonarse -es el pago extraordinario que realizaba la compañía en verano-.

Lar España vive una situación similar en términos de retribución, aunque el impacto del Covid ha sido muy superior para esta compañía teniendo en cuenta que el 100% de sus activos son centros comerciales. Su pago continuará lejos de los 0,63 euros que abonó con cargo a 2019. Se espera un pago de 0,39 en abril del año que viene, frente a los 0,31 de este ejercicio, y que llegue a los 0,49 en 2023. Así recuperará su trono en las retribuciones, con una rentabilidad del 9,6%, solo superado por Metrovacesa, con el 13,6% en toda la bolsa española.

Solo falta el pago de Aedas

Aedas Homes, salvo sorpresa de un pago extraordinario por parte de las otras cinco firmas que no se espera, es la única compañía del sector que falta por retribuir a sus accionistas. La promotora abonará el próximo 30 de julio un dividendo de 1,40 euros -que a priori iba a realizarse en dos pagos, el primero de los cuales a finales de 2020- que renta un 5,6%. Para poder acceder a él será necesario tener acciones de la compañía antes del próximo día 28, fecha en la que sus títulos cotizarán ya sin derecho a percibirlo.

Además, Aedas es la única promotora que mantiene activo su programa de recompra de acciones. Lo hará hasta 2022, en principio, por un importe de 150 millones de euros equivalente al 10% del capital de la compañía. A finales de junio, la firma presentó su nuevo plan estratégico a 2025 en el que contempla un payout del 50% y un posible extraordinario hasta alcanzar el 20% del LTV (loan to value) de la compañía. Habla de rentabilidades del 13% en 2025.

Metrovacesa, por su parte, aspira a repartir hasta el 80% de su flujo de caja por la vía del dividendo, aunque con cargo a 2020 -año de pérdidas para la firma- llegó al 85%. Se esperan retornos del 13,6% en el año 2023 de su pago, aunque este porcentaje está algo desvirtuado por los descuentos a los que cotiza en bolsa. Es algo común al sector.

Aunque han recuperado algo de terreno respecto al peor momento del Covid-crash, Metrovacesa presenta el mayor descuento sobre NAV (valor neto de los activos que es de 16,48 euros) de todo el sector, hasta el 60%. Le sigue Lar, con un 50% (sobre un NAV de 10,42) y Merlin, del 40% (cuyo NAV está en los 15,56 euros por acción).