Madrid

Ferrovial, Logista, Atresmedia y Soltec han hecho de la adversidad virtud y están aprovechando los vientos de cola de la pandemia para llevar a cabo procesos de inversión importantes de cara a los próximos años. La fiebre por la inversión sostenible y en los últimos meses, la inflación, también están jugando un papel importante en sus negocios

El año 2020 pasará a los anales de la historia por el shock que provocó la pandemia en la demanda y la oferta, que llegó a paralizar en algunos momentos alrededor del 70% de la economía mundial, con el consecuente impacto en la facturación de las compañías españolas: un 18% inferior respecto a 2019. Pero incluso en un ejercicio tan excepcional, la cifra de negocios procedente del exterior alcanzó el 66,23%, solo ligeramente por debajo de los tres años precedentes.

"El rango es muy significativo y muestra los positivos efectos del grado de internacionalización y diversificación de los negocios de las empresas", destacó Domingo García-Coto, director del servicio de estudios de Bolsas y Mercados Españoles (BME) en el foro de de Empresas que aportan valor al accionista, con el patrocinio de Ibercaja y Ferrovial y el apoyo de BME.

Ejemplo de ello son compañías como Ferrovial, Logista, Atresmedia o Soltec y que elEconomista reunió esta semana en la Bolsa de Madrid para celebrar las XIII Jornadas de Empresas que salen más reforzadas de la crisis sanitaria. Aunque pertenecen a sectores muy diferentes (infraestructuras, distribución, medios de comunicación y energías renovables), estas cuatro compañías hicieron de la adversidad virtud y de su diversificación geográfica y de negocios, escudos para capear el estricto confinamiento que se produjo entre los meses de marzo y junio a lo largo y ancho del planeta. Un año después, están aprovechando dos de los vientos de cola de la recuperación post-pandemia; la fiebre por la inversión sostenible, por un lado, y la inflación, por otro, al tiempo que se disponen a llevar a cabo procesos de inversión muy importantes.

Ferrovial ha abierto oportunidades en electrificación y agua en lugares donde ya había estado presente

"El objetivo principal de Ferrovial ha sido, es y va a seguir siendo la creación de valor a través de inversiones en infraestructuras sostenibles", afirma Begoña Morenés, directora de Relación con Inversores de Ferrovial. La compañía encaró la crisis con una situación récord de liquidez y actualmente se encuentra en un momento de expansión. A las divisiones de negocio que ya tenía la firma (aeropuertos, autovías y construcción) se están sumando nuevas oportunidades que tienen que ver con electrificación y con agua. "Sitios donde Ferrovial ya había estado presente, pero en un nivel mucho más pequeño de lo que se está viendo en las autopistas y los aeropuertos", explica Morenés.

En Logista, la situación sanitaria les ha hecho avanzar de cara al futuro en la división de comercio electrónico tras el éxito demostrado en el confinamiento, cuando perfiles más conservadores comprendieron que puede funcionar correctamente. La firma se encuentra inmersa en una estrategia de diversificación interna de crecimiento orgánico focalizado, por un lado, en servicios, distribución farmacéutica y comercio electrónico, y por otra, en una estrategia de adquisiciones en la que quieren crecer en productos que no tienen que ver con el tabaco.

En el caso de Atresmedia, el grupo audiovisual no tiene una cifra de inversiones prevista, pero se encuentra analizando permanentemente en el sector. "Tenemos dos maneras de crecer: buscando empresas con las que encontrar sinergias con nuestros negocios, bien por el lado de los contenidos o por el lado de la publicidad, y por la innovación, como está haciendo Atresmedia con la compañía de publicidad digital Smartclip", explica Fernando Costi, director financiero de la compañía. Esta firma publicitaria ha lanzado una fórmula de distribucion de publicidad pionera que permite a los anunciantes hacer una distribución de sus campañas "y que se multiplica enormemente por el hecho de que controlamos todos los dispositivos donde la gente está viendo una campaña y que a una persona que no ha visto el anuncio en la tele, le llegue a la tablet", explica el directivo.

Atresmedia puede crecer vía sinergias, bien en contenidos o publicidad, o por el lado de la innovación

Por último, Soltec pertenece a uno de los sectores que han salido más fortalecidos por la pandemia: las renovables. La firma fotovoltaica cuenta con una amplia dispersión geográfica, especialmente en la división industrial, con presencia en casi todos los continentes. Esto le permite capturar oportunidades y mitigar parte de los riesgos así como posicionarse a lo largo de la cadena de valor y adaptarse a las necesidades de sus clientes con un claro componente de innovación y tecnológica y además, sostenible.

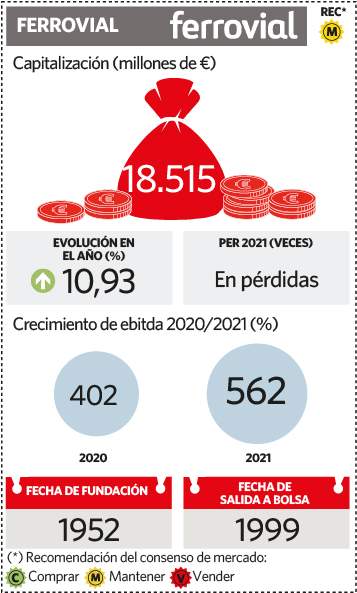

Ferrovial

Como cualquier otra empresa que construye y gestiona activos ligados al transporte, las restricciones a la movilidad impuestas por los gobiernos para frenar los contagios por Covid, sobre todo en 2020 pero también en 2021, han pesado sobre Ferrovial, aunque menos de lo que podía esperarse ya que había mecanismos que protegían algunos de sus negocios contra este tipo de coyunturas.

"A medida que las restricciones se han ido levantando, el tráfico de las autopistas se está recuperando de una forma rápida", explica Begoña Morenés, directora de Relación con Inversores de Ferrovial. Sin embargo, la directiva destaca positivamente que la pandemia también ha dejado algunos cambios en el comportamiento de la gente que pueden ser beneficiosos para la compañía.

"La flexibilidad en los trabajos, las compras por internet, el éxodo hacia fuera de las ciudades gracias al teletrabajo... están dejando patrones de tráfico diferentes, y gracias a la adaptabilidad de nuestros activos y la flexibilidad en las tarifas, podemos dar un mejor servicio y recibir por ellos mayores retornos", expone Morenés. En línea con esto, el mayor consumo a través de los comercios online también está haciendo crecer el tráfico "con efecto multiplicador, ya que se realizan compras unitarias, se exige una mayor celeridad, hay entregas fallidas, devoluciones y vehículos más grandes, que pagan bastante más que los turismos por el uso de estas autopistas", agrega Morenés.

Para hacer frente a las dificultades que la pandemia presentaba, Ferrovial ha hecho gala de un balance bastante saneado en comparación al del resto del sector. "Llegamos al inicio del Covid con un récord de liquidez, fruto de una política muy prudente", explicaba la directora de Relación con Inversores. "Antes de ese momento, ya se había seguido una política de reducción de costes, de capex y tener una posición financiera con liquidez suficiente, con una caja neta [ex infraestructuras] de 2.000 millones y una liquidez disponible de 7.000 millones, a la que además hay que añadir las desinversiones que se están llevando a cabo en los últimos meses, como la de la filial de servicios", arguye. No obstante, también es una compañía que tiene que realizar fuertes inversiones en sus proyectos, que a corto plazo tienen un pipeline de 8.000 millones en autopistas en todo el mundo y probablemente otros 1.000 millones en aeropuertos, "donde hay menos oportunidades de las que a priori parecía que iba a haber", reconocía Morenés.

Si hay un sector al que a inflación le resulta positiva es al de las infraestructuras. En el caso de Ferrovial, una parte de sus activos, el softcap de sus autopistas estadounidenses, está referenciado a la inflación por lo que se repercute en la tarifa de forma automática. "En todo caso, si la inflación viene con crecimiento económico, como ahora, es positiva para Ferrovial", concluye Morenés.

Logista

La relación entre Logista y la pandemia podría reducirse al tamaño de la vacuna, pero ha sido mucho más. Es cierto que ha sido la encargada de la distribución del antídoto contra el Covid-19 y de una parte del material higiénico necesario para proteger a los sanitarios de la infección, pero esto en la cuenta de resultados no va a ocupar un lugar importante al final del año.

Logista ha adelantado entre 3 y 5 años el crecimiento gracias al impulso de su actividad en pandemia. "Hemos avanzado en el crecimiento del comercio online de forma importante, donde Nacex [su filial de paquetería] lo ha hecho muy bien y los clientes han valorado el servicio y la calidad, independientemente del precio, estando nuestras redes siempre abiertas y poniendo la base de unos crecimientos futuros muy sólidos", explica Manuel Suárez, director financiero de la compañía.

Este año los títulos de la compañía se anotan más de un 14% y hace dos semanas se quedó a las puertas de entrar al Ibex 35 al cumplir ya con todos los requisitos que se piden. Sin embargo, todavía los expertos creen que está infravalorada. "Estimamos que se encuentra fuertemente penalizada al encontrarse fuera del foco de inversión ESG a pesar de las positivas perspectivas con las que cuenta la compañía a corto y medio plazo", apuntan desde Renta 4.

Al igual que le sucede a Ferrovial, Logista es otra de las compañías de la bolsa española a la cual que haya inflación le va muy bien. Quizás más que a ninguna, porque los costes, como otras, los repercute a los clientes, pero además cuenta con la gestión de los impuestos del tabaco, que le aportan en torno a 75 puntos básicos de rentabilidad sobre el precio del dinero. "La gestión de estos impuestos nos da en torno a un 1% sobre el saldo de tesorería, por lo que ojalá llegue esa inflación", afirma Suárez. "Manejamos el impacto de la inflación en el tiempo ya que tenemos los costes del transporte subcontratados, sin camiones ni conductores y tenemos las tarifas indexadas a la inflación y al carburante", concluye.

Suárez apunta que aunque tienen una buena nota para agencias calificadoras de ESG como CDP, de la cual reciben un 8 sobre 10 y de que están en algunos índices sostenibles como el FTSE4Good o el MSCI ESG Index, "en la parte de la S tenemos el peso de la distribución del tabaco [la cual todavía pesa en torno a un 70% del negocio total de la compañía], pero estamos trabajando en diversificar al máximos nuestros ingresos", apunta el directivo. El objetivo de la empresa está en crecer de forma orgánica e inorgánica en la distribución farmacéutica y el comercio electrónico "de forma que podamos replicar el modelo español y portugués en otros países como Francia e Italia donde tiene más peso el tabaco", agrega Suárez. Y para ello, tienen una posición de caja envidiable. "Tenemos un fondo de maniobra negativo de 3.000 millones, 500 millones de fondos propios y una tesorería de 2.000 millones sin deuda, con lo que tenemos una capacidad para realizar adquisiciones de entre 500 y 600 millones de euros sin tener que recurrir a endeudarnos", expone el financiero.

Atresmedia

Durante los meses de confinamiento estricto en 2020, los medios audiovisuales sufrieron la contradicción de ver un consumo de televisión disparado hasta niveles no vistos frente a un mercado publicitario cayendo a tasas del 70-80%, por lo que el número de clientes aumentaba pero no se podía rentabilizar. Atresmedia tampoco escapó indemne de este impacto, pero se preparó para cuando la pandemia terminase y ahora recoge los frutos del trabajo hecho en el último año.

En su negocio de televisión lineal, la compañía siempre ha mantenido una línea editorial y de entretenimiento que les ha permitido ser líderes de audiencia. Pero el grupo cuenta con más áreas de negocio, como el servicio de pago Atresplayer, la creación de contenido para vender a otras plataformas o el media for equity (proporcionar publicidad a pequeñas empresas a cambio de una participación accionarial). "Todo lo que no es televisión ni radio está aportando entre el 25%-30% al margen del grupo y tenemos como objetivo hacerlo crecer signifiticativamente", explica Fernando Costi, director financiero del grupo. De todas, ha sido Atresplayer, la OTT (servicio de libre transmisión, por sus siglas en inglés) local de más éxito, la que les ha llevado a alcanzar cifras que no contemplaban en su plan de negocio: 450.000 usuarios de pago.

"Tenemos un equipo muy bueno que olfatea lo que la gente quiere ver y, con una oferta menor que la de las plataformas transnacionales, somos capaces de generar la expectativa de recibir un contenido nuevo e innovador, que la audiencia esté esperando y del que cueste trabajo darse de baja", señala. Una de las claves ha sido aprovechar esa necesidad de contenido para producirlo y distribuirlo en otros soportes.

"En nuestro caso habría que darle la vuelta a la frase Empresas que crean valor para el accionista por accionistas que dan valor a la empresa, renunciando al dividendo, porque esto ha sido muy importante", bromea Costi, aludiendo a la suspensión del pago que la compañía mantiene por el Covid-19.

"Los analistas nos preguntan sobre todo por Atresplayer. Es muy raro encontrar una plataforma de carácter local con esa penetración"

Durante años Atresmedia ha sido uno de los buque insignia de la bolsa española en rentabilidad por dividendo y la expectativa es que con 100 millones de beneficio y retribuciones de en torno a los 0,30 céntimos, se alcancen rentabilidades futuribles del 10%. Con alzas del 27% en 2021 y un valor bursátil de 826 millones de euros, su director financiero admite que les gustaría capitalizar más, pero cree que poco a poco empezará a reflejarse en la cotización la diversificación que el grupo está llevando a cabo con el contenido en el centro de la estrategia.

"Los analistas nos preguntan sobre todo por Atresplayer. Es muy raro encontrar una plataforma de carácter local con esa penetración", afirma. Asimismo, recuerda que en el último año han comprado tres empresas pequeñas de publicidad (Smartclip, H2H y otra que no puede mencionar todavía) y tienen doce compañías en las que han invertido utilizando la fórmula del media for equity y que les ha permitido obtener plusvalías. "No hemos parado de hacer proyectos parecidos con la esperanza de que se reconozca el valor", apunta Costi.

Soltec

En un año en el que no hubo colocaciones en el parqué, Soltec fue la única compañía que se atrevió a dar el salto al Mercado Cotinuo y despidió 2020 con alzas del 132%. Aunque en lo que llevamos de año sus títulos se desploman un 44% por el empacho de los inversores por las energías limpias, la firma cuenta con un potente plan de negocio dividido en sus dos unidades de negocio: Soltec Industrial, que se dedica a la fabricación de seguidores solares y servicios de construcción asociados a los mismos, y Soltec Powerties, que desarrolla proyectos.

Por la parte industrial, el foco está en Latinoamérica (donde tienen una presencia notable en Brasil, Chile y Perú que se va a seguir manteniendo y un mayor interés en Colombia) y Europa, concretamente en España. "Adicionalmente, EEUU es un objetivo claro. Se trata del mayor mercado de solar fotovoltaica, donde ya hemos tenido presencia y estamos en acuerdos con utilities y compañías locales, pero no hemos realmente conseguido arrancar al nivel que nos gustaría", admite José Núñez, director financiero de la firma. Y por último, Oriente Medio, un mercado binario, con volúmenes brutales y un número de proyectos muy limitados, "pero donde si lo haces bien, te puedes llevar un proyecto de 1GW ó 2GW", añade Núñez.

Por la parte de desarrollo de proyectos, la actividad se ha focalizado en Brasil, España y recientemente, Italia. Estos tres mercados se van a ampliar con la inclusión de Colombia, EEUU y Dinamarca. Un mercado que a priori puede parecer un poco raro para la energía fotovoltaica, pero con un potencial muy interesante. "Con todos estos mercados y geografías nuestro objetivo es elevar el pipeline hasta 10GW a finales de año", señala el CFO, lo que supondría duplicar el pipeline respecto al cierre de 2020.

Con la salida a bolsa en octubre del año pasado, Soltec levantó en mercado unos 138 millones de euros, de los cuales 60 se asignaron a la actividad de desarrollo de proyectos. Parte de esa cuantía ya está invertida, pero la compañía sigue teniendo un volumen muy importante para invertir en los proyectos que está desarrollando.

"Nuestra vocación es la de no permanecer en el activo a largo plazo"

En lo que se refiere al capex, el gasto en capital, la vocación de la compañía no es la de permanecer en los activos como propietarios sino la de rotar esos activos lo antes posible para no comprometer capital más de lo estrictamente necesario. "Cuando creamos Powerties la idea fue generar un segundo canal de venta para los productos de Soltec Industrial, desarrollando proyectos y comprometiéndonos a que consumieran los seguidores solares de Soltec, más los productos de Soltec Industrial y generando y rotando una plusvalía, y es el modelo que estamos utilizando", apunta Núñez.

El director financiero reconoce que esto tiene un consumo de capital importante tanto en la fase de desarrollo de proyecto como en la de inversión, "pero siempre vamos con un socio y nuestra vocación es la de no permanecer en el activo a largo plazo, porque eso nos llevaría a tener que movilizar capital durante un largo periodo de tiempo".

![]()