Madrid

La normalidad se va restaurando en el mercado a medida que la economía sigue su recuperación, se reactivan la actividad comercial y la movilidad y el proceso de vacunación continúa su ritmo. También en las empresas se empiezan a ver ya las cifras de negocio que había previstas antes del comienzo de la pandemia.

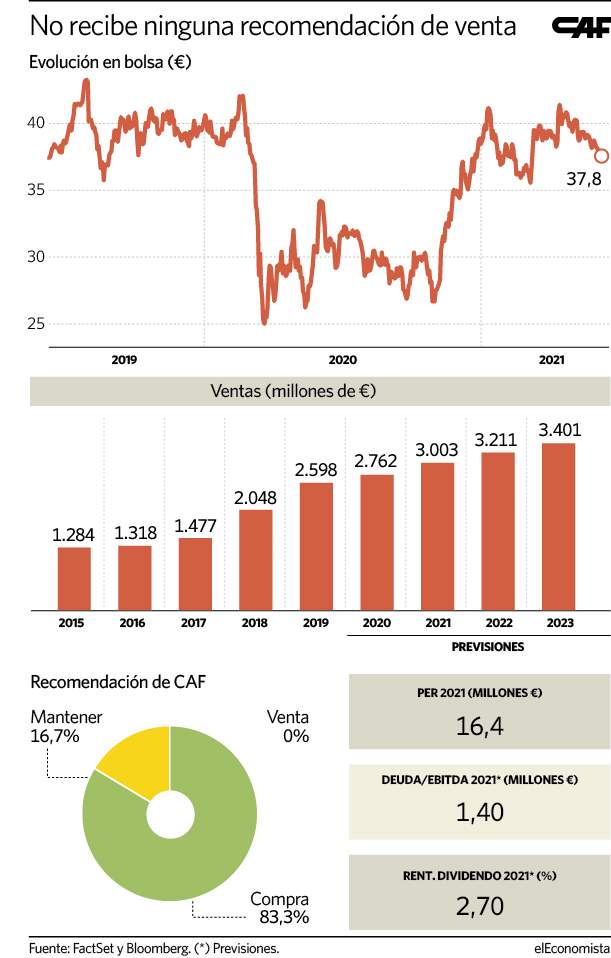

En el caso de CAF es muy claro. En los meses anteriores a la explosión del Covid-19, los analistas ya situaban en 2021 el año en el que la compañía iba a alcanzar, por fin, los 3.000 millones de euros en ventas, cifra histórica para la empresa. Sin embargo, la pandemia llevó a los expertos a reducir sus previsiones considerablemente y no ha sido hasta ahora cuando, de nuevo, vuelven a confiar en que la empresa vasca logre este hito en 2021.

En este sentido, la evolución de la compañía ha sido importante, especialmente en los últimos años. Sin ir más lejos, en 2017 las ventas totales de CAF fueron de menos de 1.500 millones. Es decir, va a conseguir doblar su facturación en solo 4 años.

Con respecto al ebitda, la evolución no ha sido igual ya que los pronósticos, en abril del año pasado, lo situaban en 310 millones de euros, cayendo esta estimación hasta los 254 y colocándose ahora en 266 millones de cara a 2021, lo que seguirá siendo el mayor beneficio bruto de la historia de la compañía vasca.

La cartera de pedidos de la empresa está en máximos históricos pese a no haber ganado el concurso del tren Maya en México el mes pasado, algo que sí logró en París, con un contrato (junto a Bombardier) de 2.500 millones. Recientemente también ha conseguido licitaciones en Lisboa y Suecia. Asimismo, su filial de autobuses de hidrógeno, Solaris, ha hecho lo propio en Madrid, Alemania, Italia y Barcelona.

"De cara al futuro las perspectivas son buenas gracias al Plan de Reconstrucción Europeo y el European Green Deal, que sitúan al transporte como uno de los pilares principales", explican desde Renta 4. "Además, la normativa europea obliga a unos objetivos mínimos de autobuses urbanos limpios del 45% en 2025 y del 65% en 2030, lo que garantiza un fuerte crecimiento en este sector", añaden.

Pese a las buenas perspectivas que hay sobre CAF, sus títulos en el parqué no han terminado de remontar y recuperar los niveles previos al Covid (febrero del año pasado) y en 2021 ceden algo más de 2 puntos porcentuales. "Creemos que el efecto del Covid es totalmente coyuntural y, de hecho, todo el sector tenía la cartera de pedidos prácticamente en máximos antes de la pandemia", explica Patricio Garbisu, analista de Norbolsa.

Ningún consejo de venta

Para el consenso de analistas que recoge Bloomberg alberga un potencial del 29%, hasta los 48 euros en los que fijan su precio objetivo de cara a los próximos 12 meses. De la misma forma, el 83% de las casas de análisis que la siguen, es decir, 10 de las 12 que recoge Bloomberg, recomiendan comprar sus títulos, mientras que las otras dos sugieren mantenerlos en cartera.

Un descuento del 50% frente a la década

La evolución, todavía ascendente, del beneficio de la empresa por un lado y el parón que ha dado en bolsa su acción, por otro, ha dejado a CAF cotizando a un PER (veces que el beneficio se recoge en el precio de la acción) de 16,4 veces para este año. Este múltiplo es el menor desde 2014 y, sobre todo, ofrece un descuento por su multiplicador de beneficios de más del 50% con respecto a la media de la empresa en los últimos 10 años, que alcanza las 34 veces.