Madrid

Los accionistas de aquellas sicavs que se vean abocadas a la disolución, por no cumplir la nueva normativa sobre este tipo de sociedades, se pueden encontrar con algún inconveniente a la hora de acogerse al régimen de transición gracias al cual si reinvierten las rentas derivadas de la liquidación de la sociedad en otras IIC no pagan peaje fiscal y mantienen la antigüedad de las acciones en las participaciones de los nuevos vehículos.

Este régimen de transición, que viene contemplado en las enmiendas del PSOE a la ley de lucha contra el fraude fiscal, pendiente ya solo del visto bueno en el Senado, remite a la ley de Instituciones de Inversión Colectiva (IIC) y a la normativa sobre el impuesto de Sociedades, lo que obliga automáticamente a realizar esa reinversión en fondos y sociedades españolas, e impide redirigir el dinero de la liquidación a un fondo o sicav internacional domiciliados, por ejemplo, en Luxemburgo, el centro neurálgico de la industria de inversión.

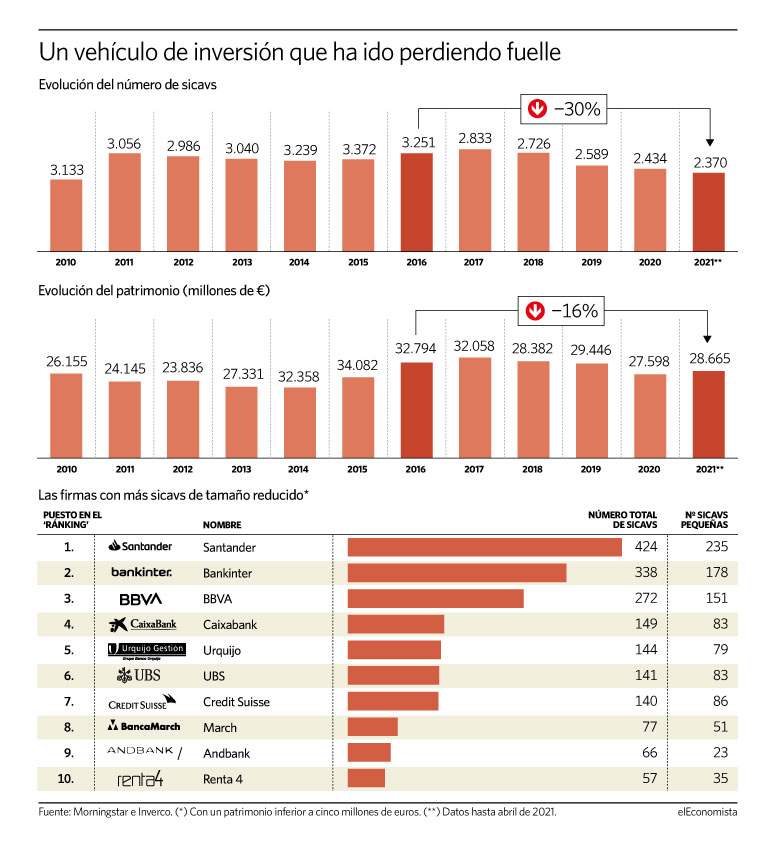

De esta forma, el regulador ha querido facilitar dicha reinversión siempre que se trate de fondos españoles, lo que facilitaría a las gestoras nacionales el mantenimiento de esos activos bajo su paraguas y evitar su deslocalización. En la actualidad, las sicavs manejan 28.665 millones de euros y cuentan con 349.330 accionistas en total, según los últimos datos de Inverco.

El inconveniente podría encontrarse en que la norma no regula cuánto tiempo debería de mantenerse esa reinversión en la IIC española a la que el inversor traspasa el dinero de la sicav cerrada, lo que no impediría que pueda realizar un segundo traspaso inmediatamente posterior a otro fondo o sicav europeo traspasable, sin estar formalmente incumpliendo la normativa.

Los juristas consultados entienden que no debería de haber ningún problema en hacer esta operativa en dos pasos, puesto que la ley de IIC tampoco establece ninguna restricción temporal a la hora de realizar traspasos entre fondos y sicav con más de 500 accionistas sin tener que pagar el peaje fiscal.

De hecho, consideran que aunque se pudiera realizar alguna consulta a la Dirección General de Tributos para que aclarara este asunto, este organismo no podría ser más preciso que la propia norma, y no podría poner trabas a unos traspasos que la propia regulación española de IIC permite sin tener que tributar hasta que se materializan las plusvalías.

Las fuentes consultadas explican que la intención del legislador con estas enmiendas ha sido evitar que una familia dueña de la mayoría de las acciones de una sicav se llevara su vehículo de inversión a Luxemburgo lo que habría dejado a la industria de inversión española en una clara situación de desventaja. Pero esta misma operación la podría realizar en los dos pasos mencionados anteriormente.

El riesgo es afrontar una posible inspección de la Agencia Tributaria que considere que no se ha actuado de buena fe con el régimen de transición de las sicavs, lo que abriría la puerta a una regularización por parte de Hacienda e iniciar un engorroso procedimiento judicial, del que los juristas consultados creen que el inversor afectado saldría ganador, ya que ponen en cuestión que el Fisco pudiera realizar una interpretación tan restrictiva de la ley.

Sería "excesivo", a juicio de Javier Morera, socio de Broseta, "e iría probablemente en contra de las libertades comunitarias europeas, consagradas en los artículos 63 y 65 del Tratado de la Unión". Morera estima que sería un caso defendible tanto ante la Comisión como en instancias judiciales como el Tribunal de Justicia de la UE, que suele interpretar de manera restrictiva las limitaciones a la libre circulación de capitales, salvo que exista una razón de interés general, que no sería probable en este caso.

A Guillermo Canalejo, socio de Uría, no le cabe duda de que sería perfectamente legal realizar esta operativa ya que, no solo la norma no incluyen una obligación de permanencia mínima, sino que además en caso contrario se estaría discriminando a las IIC con pasaporte europeo que se comercializan en España, lo que iría contra el principio europeo de libre movimiento de capitales y, por tanto, contra el Tratado europeo.

No obstante, algunos asesores patrimoniales aconsejan que para evitar malas interpretaciones por parte de Hacienda este segundo traspaso de dinero desde la IIC española a la que se ha dirigido primero el dinero de la sicav cerrada se realice de forma progresiva en un plazo de entre tres y seis meses para poder justificar por razones de estrategia de inversión el trasvase.

Muchas de las sicavs que se verán afectadas por la nueva normativa son de un tamaño inferior a los cinco millones de euros, incluso rozando el límite patrimonial de los tres millones.