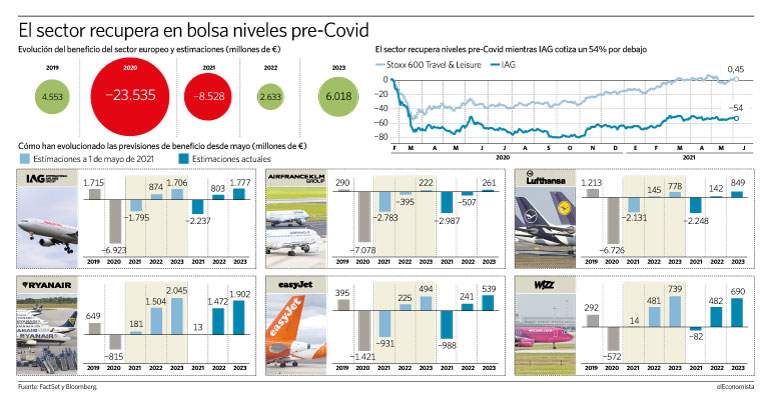

El avance en el ritmo de vacunación en Europa y la reapertura de fronteras -el próximo 7 de junio entrará en vigor el nuevo pasaporte Covid comunitario- ha dado alas a los analistas para mejorar tímidamente sus previsiones sobre el sector de las aerolíneas de cara al año 2023. En el último mes sus estimaciones de beneficio sobre las seis mayores firmas cotizadas -IAG, Air France-KLM, Deutsche Lufthansa, easyJet, Ryanair y Wizz Air- han mejorado en casi un 7% y ya calculan que las ganancias conjuntas superarán los 6.000 millones de euros en 2023, lo que supone dar por cerrada la crisis actual y ganar 1.500 millones de euros más de los que obtuvieron a cierre de 2019. Este dato es relevante teniendo en cuenta que el propio sector y la IATA no contemplan recuperar el tráfico de pasajeros previo al Covid hasta un año después, en 2024.

Pero yendo paso por paso todavía quedan años de incertidumbre, principalmente 2021. A pesar de la evidencia de que los contagios continúan cayendo en Europa gracias al avance en el ritmo de vacunación y que la reapertura del corredor EEUU-Europa se espera en escasas semanas, los expertos continúan empeorando sus previsiones de cara a este ejercicio a medio gas, en el que la recuperación podría no llegar por completo hasta el segundo semestre. Ayer el sector turístico nacional recibió otro duro golpe. Se esperaba que Reino Unido dejara fuera de su lista de regiones en riesgo a Islas Baleares -junto a Canarias-, pero no fue así.

"Atendiendo a los números de 2019, España recibió, en Canarias y Baleares en la temporada estival un total de 12,6 millones de turistas procedentes de Reino Unido, abarcando el 33% de todos los turistas recibidos en ambas regiones. En el caso de IAG, en un año normalizado, el negocio de Reino Unido representa el 33% del total de ventas", recuerdan desde Banco Sabadell. Y es por ello, por la incertidumbre, por la que los analistas siguen empeorando las estimaciones de este año.

Los analistas elevan sus previsiones un 6,6% en el último mes gracias al avance de la vacunación

IAG, la mayor aerolínea cotizada en Europa, volverá a perder otros 2.236 millones de euros -cuando el primero de mayo se estimaban números rojos menores a los 1.800 millones de euros-, que se suman a los 6.923 millones de 2020. En 2022 volverá a beneficio, con algo más de 800 millones, según las estimaciones, que calculan ganancias netas de casi 1.800 millones en 2023, 100 millones por encima de niveles prepandemia. Es la única de los tres grandes grupos continentales que superará el beneficio previo a la pandemia en dos años.

Deutsche Lufthansa, segunda aerolínea por beneficios en Europa, asumirá también pérdidas cercanas a los 2.200 millones a cierre de diciembre, pero de cara a 2023 ganará ya 850 millones de euros -por debajo de los 1.213 millones de 2019-.

Air France-KLM es la única aerolínea que seguirá sumida en pérdidas también en 2022, para cuando se esperan cifras en negativo superiores a los 500 millones de euros. Ganará 261 millones, según las previsiones, un año después.

Caminos diferentes por región

Pero el camino para cada región es diferente. Los operadores aéreos de Asia Pacífico se recuperarán primero, liderados por China, que a finales de 2020, empujado por su mercado doméstico, había empezado a ser rentable. Algo similar sucede ahora en EEUU. Así lo explica Ralph Michaud, profesor de OBS Business School en su informe La Industria Aérea en tiempos de pandemia.

Por otro lado, según sus datos, la región europea comenzará la recuperación más adelante en 2021, después de que la vacuna se haya extendido. Sufrirán más los más dependientes del mercado de viajes aéreos de larga distancia, ya que es probable que las aerolíneas de Oriente Medio sigan aumentando su negocio de carga aérea, admite. La falta de instalaciones de cadena de frío en África y los problemas de distribución de vacunas en América Latina podrían llevar a ambas regiones a una recuperación más tardía.

El sector vuelve a cotas pre-Covid

El tirón de la vacunación en Europa y la reapertura de fronteras de cara al verano ha impulsado al sector de viajes y turismo comunitario a recuperar niveles a los que cotizaba el 18 de febrero de 2020, justo antes del 'crash' del mercado. Ahora bien, IAG sigue siendo el valor del sector más alejado de volver a cotas pre-Covid y las ganancias del Stoxx 600 Travel & Leisure vienen más bien impulsadas por la parte de ocio que del turismo. Los títulos de IAG -que ayer sufrieron una caída del 4,8% ante la decisión del Gobierno británico- cotizan aún un 56% del nivel al que lo hacía en febrero de 2020.

Con pérdidas también superiores al 50% se encuentra Air France-KLM, mientras Deutsche Lufthansa asume una caída desde entonces que es todavía cercana al 30%. En el caso de la británica easyJet esas pérdidas son todavía del 34%, mientras que tan solo hay dos aerolíneas -de bajo coste- que ya se encuentran un 7%, en ambos casos, por encima de niveles de febrero del año pasado. Son Ryanair y Wizz Air.