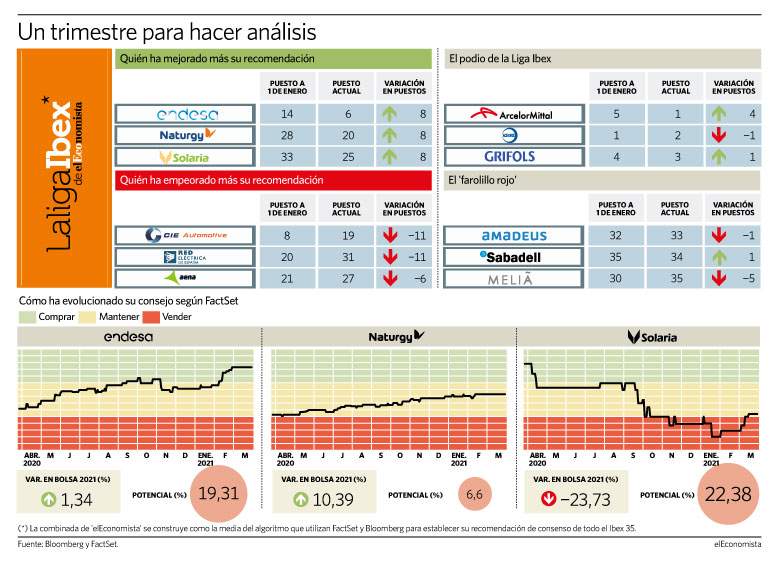

Acabado el primer trimestre, toca hacer balance de qué firmas del Ibex 35 mantienen su atractivo en bolsa a ojos de los analistas y quiénes han mejorado en este periodo su recomendación de cara al segundo cuarto de 2021. Según la radiografía que arroja la Liga Ibex de elEconomista, la combinada de los consensos de FactSet y Bloomberg y que se actualiza semanalmente, 16 de los 35 miembros del indicador cuentan a día de hoy con una valoración más positiva que la que recibían a 1 de enero.

Entre los mayores incrementos, y tras escalar 8 puestos, se encuentran tres firmas energéticas: Endesa, Naturgy y Solaria. En el lado opuesto, los valores que más han visto deteriorar su calificación en el ejercicio son CIE Automotive, Red Eléctrica y Aena, tras descender 11 y 6 posiciones en la tabla. De hecho, tanto el operador de redes como el gestor aeroportuario son un cartel de venta para la media que recoge FactSet.

Pese a esta mejora, las primeras posiciones siguen siendo para ArcelorMittal, Acerinox y Grifols. Al otro lado, Amadeus, Sabadell y Meliá luchan por salir del farolillo rojo, tras caer entre 1 y 5 plazas en lo que llevamos de ejercicio.

Oportunidad en energéticas

Tras los avances que firmaron las compañías energéticas en la recta final de 2020 por el boom de la sostenibilidad, está siendo un año de ganancias contenidas. Sin embargo, Endesa, que repunta algo más de un 1% desde enero, no gustaba tanto a los expertos desde mayo del año 2000. Su recomendación ha mejorado en el trimestre apoyada en los avances en descarbonización, su sólida posición financiera, un potencial del 19% hasta su precio justo y una rentabilidad por dividendo que se mantendrá por encima del 5% en el periodo 2021-2023.

Además de estos argumentos, Barclays también basa su valoración en los múltiplos a los que cotiza Endesa, 14 veces sus beneficios de 2021, frente a las 17 veces a los que lo hace de media la industria europea, lo que ofrece un descuento del 20%. "Creemos que son múltiplos muy bajos para una utility que está mejorando los márgenes ebitda mediante la incorporación de nueva capacidad de energías renovables en su mercado principal", señalan desde la entidad.

Naturgy repunta un 10% en 2021 y cotiza un 6,4% por debajo del precio de la opa del fondo IFM (que se ha ajustado desde los 23 euros iniciales a 22,37 euros como consecuencia del dividendo abonado a sus accionistas). A la espera de que se resuelva la operación, la compañía ha visto mejorar la visión de los expertos sobre sus títulos. Entre los atractivos de la firma que preside Francisco Reynés está "su política equilibrada de asignación de capital, dedicando importantes inversiones para el crecimiento, manteniendo sus niveles de endeudamiento estables y ofreciendo una atractiva remuneración al accionista", enumeran desde Minerva Analytics.

Según su actual plan estratégico, que no tiene visos de actualizarse hasta que resuelva la operación, Naturgy tiene comprometido un dividendo de 1,51 euros para 2021 y 1,59 euros para 2022, lo que representa una rentabilidad del 7%.

Berenberg: "las perspectivas y los fundamentos del negocio son positivos y, en un entorno favorable, podemos ver una subida hasta los 40 euros"

Distinto es el caso de Solaria, donde su recomendación ha sido una montaña rusa en el último año y ha dejado de ser una venta este último mes. Tras arrancar el año en el puesto 33, la compañía de energía solar se convirtió en el peor consejo del Ibex 35 a finales de enero. Un deterioro fundamentado por las dudas que surgieron en el mercado de que la compañía sea capaz de cumplir con su ambicioso plan estratégico y que el mercado ha penalizado con pérdidas en bolsa del 23,5% en el año.

El punto de inflexión se ha producido en marzo, mes en el que Solaria ha avanzado 10 escalones hasta el vigesimoquinto lugar. ¿Qué ha cambiado? Desde Berenberg, que iniciaron su cobertura sobre el valor a comienzos de febrero, creen que "las perspectivas y los fundamentos del negocio son positivos y, en un entorno favorable, podemos ver una subida hasta los 40 euros, gracias a la reducción de los tipos de descuento y a las reducciones de activos", señalan.

Dónde reducir posiciones

La cara B de la foto es para CIE y REE, que se han despeñado 11 puestos en la tabla este trimestre. En el caso de la primera, que suma un 2% en el año, dejó de ser un comprar tras la temporada de resultados pero su nota ya venía empeorando tras el subidón bursátil del 127% que experimenta desde mínimos de 2020. "Existe el riesgo de que en base a la evolución del Covid-19 el crecimiento del mercado se ralentice", justifican desde Banco Sabadell.

En cuanto a Red Eléctrica, ha sufrido como nadie la rotación de valores defensivos hacia el ciclo. Cae un 10% en 2021 y carga con un consejo de venta, al igual que Aena, que cede 6 puestos en la Liga. El gestor aeroportuario es la única firma del sector turístico del Ibex que retrocede en el año, un 2,7%. Con todo, Amadeus y Meliá cuentan con peores calificaciones.

Fluidra se estrena en la mitad baja de la tabla

Con la pancarta de bienvenida aún desplegada tras sustituir a Bankia en el Ibex 35 este lunes, Fluidra ha debutado en el ranking en la vigésimocuarta plaza con una recomendación de mantener. La firma de equipamientos para piscinas y centros de bienestar alcanzó la semana pasada máximos históricos en los 24,65 euros.

En lo que va de ejercicio, la firma que preside Eloi Planes acumula ganancias en bolsa del 16%, un avance que ha agotado su potencial alcista. "Es una compañía con buenos fundamentales", señala Sergio Ávila, analista de IG España. "No está muy apalancada, es una empresa con fuerte potencial de crecimiento y además, reparte dividendo", añade el experto.