La crisis provocada por la pandemia ha abierto un cisma sin precedentes en el sector del real estate europeo entre dos grandes grupos. Por un lado, las socimis dedicadas al alquiler de vivienda y de almacenes logísticos serán los grandes beneficiados. En el otro, figuran los reits de oficinas y de centros comerciales que serán claramente los mayores damnificados por el teletrabajo, el aumento del paro y los largos confinamientos.

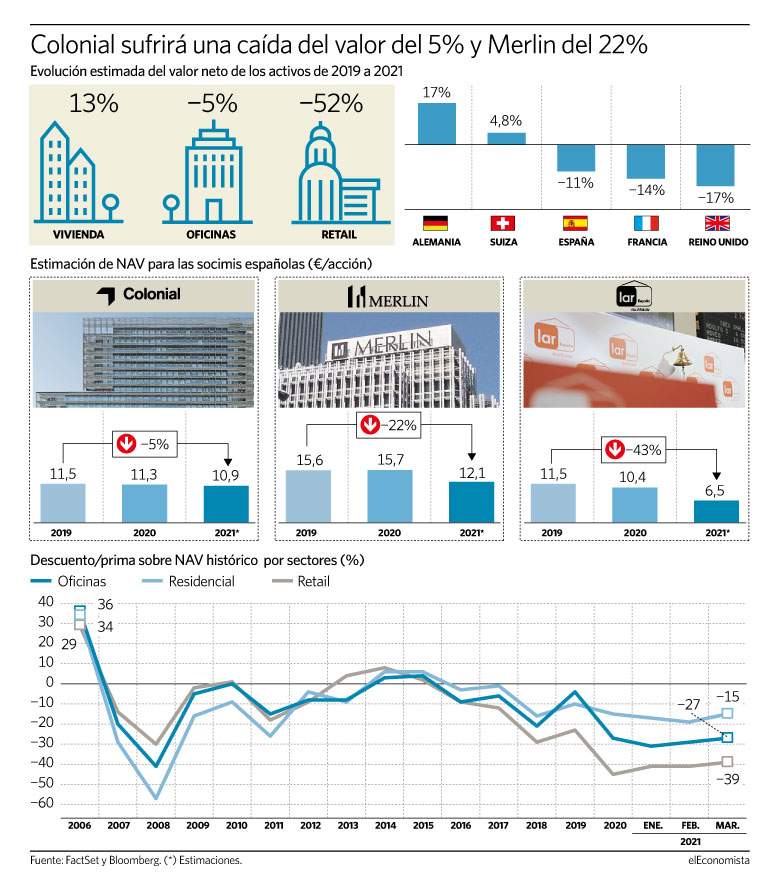

En términos generales, el sector del real estate europeo sigue cotizando a descuentos del 30% al 50% sobre el valor neto de sus carteras de inmuebles. En realidad lo que descuenta el mercado son el miedo a que la recesión posterior al Covid sea más larga de lo esperado, pero también se ciñen a un hecho que está ya contemplado en las estimaciones y es una caída del valor de sus inmuebles. Con las previsiones de los analistas en la mano, las socimis dedicadas al retail -desde grandes tiendas a pie de calle a centros comerciales- verán desplomarse el valor neto de sus activos (NAV, en sus siglas en inglés) más del 50% de 2019, año pre-Covid, al cierre de este ejercicio. La caída será del 5% en el NAV del portoflio de las socimis dedicadas al alquiler de oficinas. Y se espera, en cambio, que aumente el valor de las viviendas de las socimis enfocadas en el residencial, hasta un 13%, fundamentalmente en Alemania.

"El legado del coronavirus puede persistir más allá de 2021. A la aceleración del comercio eléctrico [que perjudica a los centros comerciales], las consecuencias del teletrabajo pueden tardar en hacerse evidentes hasta 2022. Sin embargo, el deseo por tener una mejor vivienda puede beneficiar a promotores residenciales al tiempo que también se alimentará la distribución online que depende de la logística", apunta Susan Munden, de Bloomberg Intelligence.

El Stoxx 600 Real Estate, que agrupa a los gigantes europeos, se dejó un 11,5% en 2020 y este año es el último por la cola, con pérdidas del 1,8% junto a las utilities. Son los dos únicos que no se han subido al rally de las bolsas. Y es llamativo por un lado. El inmobiliario ha sido el sector que claramente se ha beneficiado de bonos en mínimos históricos, ya que el inversor más conservador ha ido a buscar ahí algo más de rentabilidad. "El entorno de bajos tipos de interés, que se espera continúe en el medio plazo, está impulsando el atractivo del sector inmobiliario. A finales de 2020 se alcanzó el mayor diferencial entre la yield inmobiliaria y la rentabilidad del bono a 10 años", aseguran desde una de las mayores consultoras del mundo de Real Estate, JLL.

Recuperación en forma de U

Ahora bien, su caída se entiende desde en un punto de vista económico. No hay otro sector más vinculado a la evolución del PIB y a la tasa de desempleo que el inmobiliario. "Esperamos una recuperación en forma de U de la demanda de oficinas en Europa, pero habrá grandes diferencias entre regiones", comentan desde Barclays, que recomiendan invertir en países "con previsiones de crecimiento del empleo, donde sea posible un aumento de las rentas y países que ya entraron en la crisis [del Covid] con fuertes fundamentales". En resumen, hablan de socimis alemanas, como Deutsche Wohnen, centradas en el alquiler residencial.

Si miramos las previsiones de las grandes socimis europeas por países, Alemania destaca con un crecimiento estimado del NAV de sus reits del 17% de 2019 a 2021, seguida de Suiza, con el 5%. Ni España, ni Francia, ni Reino Unido (no hay que olvidar el Brexit) lograrán que el valor del inmobiliario cotizado crezca una vez pasada la crisis. Y no solo influyen las perspectivas para el país, sino también el perfil de sus socimis: las británicas, mucho más orientadas al retail, y las francesas y españolas, al ámbito de las oficinas.

Socimis en España

A pesar del año negro como fue 2020, Merlin Properties e Inmobiliaria Colonial lograron capear lo que se venía encima, incluso con un ligero aumento del NAV en el caso de la primera. Aun así, su cotización sufre descuentos sobre el NAV muy abultados. Las acciones de Colonial cotizan un 24% por debajo; el descuento de Merlin llega al 44% y el de Lar España, especializada en centros comerciales, supera el 52%. Con las estimaciones en la mano, cualquiera de los tres descuentos es superior a la caída prevista en su NAV a raíz del Covid. Se espera que el valor de las oficinas de Colonial se contraiga un 5% a cierre de este año comparado con 2019; el de Merlin se estima que se reduzca un 22% y hasta un 43% en el caso de Lar.

Pero, ¿y si el mercado está siendo demasiado negativo con el sector? Desde Barclays reconocen que los resultados de 2020 de las socimis españolas les sorprendieron, ya que mientras que "el valor de las oficinas CBD [en zonas prime] de Colonial se contrajo un 3%, los inmuebles en zonas más periféricas de Merlin se mantuvieron estables. ¿Y si esta crisis es diferente?", reflexionan sus analistas.

"Pese a la resiliencia mostrada en 2020, creemos que 2021 será un año en el que ambas socimis harán frente a importantes desafíos, como el elevado desempleo y la quiebra de empresas que presionará la ocupación y las rentas", opinan desde Renta 4, que ven aún así que las dos firmas cotizan a un alto atractivo.

Merlin lidera las ganancias

Merlin Properties nada contracorriente y es valor del Real Estate europeo más alcista de 2021. Sus títulos suben un 12,6%, frente a la caída del 1,8% que protagoniza el sectorial, que es el más bajista de Europa y el único junto a las utilities que sufre pérdidas en el año. Colonial cae un 0,4%. La socimi española sube un 53% desde los mínimos de octubre, frente al 33% de Colonial y el 65% de Lar.

Lar España cotiza al mayor descuento del sector en España, un 52% por debajo de su NAV