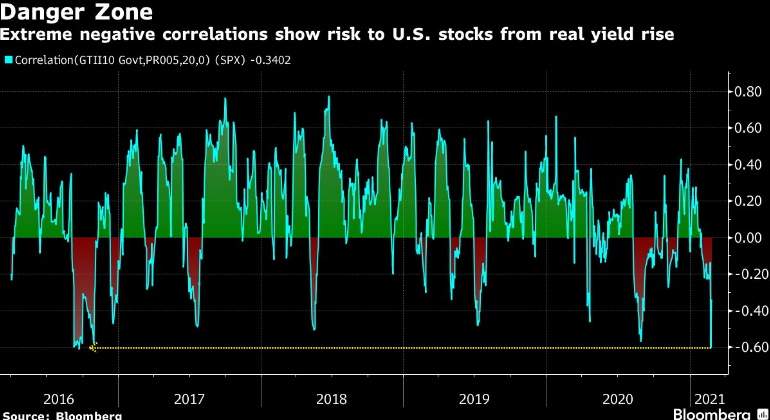

La semana pasada el S&P 500 retrocedió un 2,45% mientras que el bono estadounidense a 10 años continuó avanzando posiciones hasta cerrar el viernes sobre el 1,4% de rentabilidad. Siempre se ha hablado de la relación inversa existente entre la renta fija y la variable (aunque en ciertas ocasiones esta ha sido positiva). Desde la semana pasada esta relación negativa hizo que el indicador de Bloomberg que mide la correlación entre el interés de la deuda de EEUU y las acciones del selectivo cayera a su nivel más bajo en cinco años, lo que según los expertos podría significar haber entrado en una zona de 'peligro' y podría ser un precedente de que se avecina una correción en Wall Street.

La última vez que esta relación negativa se sitúo a tal nivel (-0,6) fue a mediados de 2016, entre septiembre y principios de noviembre de dicho año, periodo en el cual el S&P 500 retrocedió un 3,95%. A principios de septiembre de 2020 esta correlación se sitúo muy próxima a este suelo, mes en el cual el selectivo también perdió un 3,92% azotado por la segunda ola de contagios del coronavirus.

Según los expertos de Bloomberg, esta fuerte relación a la inversa no vista desde 2016 sugiere que el incremento de los rendimientos de los bonos ajustados a la inflación podrían salirle caro al S&P 500, ya que el aumento de estos intereses supone mayores costes de endeudamiento para las compañías y resta atractivo a la renta variable estadounidense.

Bill Northey, director de inversiones de US Bank Wealth Management, señala que el aumento de las tasas se considera un elemento importante "que está dando pausa a los inversores en este momento". Además, recalca que estos incrementos en las rentabilidades de la deuda son relevantes para determinar el nivel apropiado de las actuales valoraciones frente a las ganancias corporativas. "¿Llegamos demasiado lejos, demasiado rápido en la fijación de precios en una economía fuerte y la recuperación de las ganancias corporativas?", se pregunta el experto.