Unos son más agresivos que otros con sus previsiones, pero en lo que sí coincide el consenso de mercado recogido por Bloomberg es en señalar que la inflación en España crecerá este año con respecto al pasado, cuando cerró en el -0,5% y evitó dolores de cabeza extra a los inversores más conservadores, que ya se enfrentan a la dificultad de conseguir rentabilidades con los tipos de interés en zona de mínimos. A nada que aumente la inflación, y se espera que lo haga hasta el 0,6% este año, representa una amenaza para una gran parte del ahorro financiero en España. Según datos de Inverco, los españoles guardan el 73% de sus ahorros en depósitos y cuentas a la vista, en efectivo, y en fondos de inversión y planes de pensiones ligados a la renta fija (sobre la que pesan expectativas de rentabilidad cada vez más bajas), sin olvidar, tampoco, la parte invertida directamente en bonos.

El peligro de que regrese la inflación es que se coma lo poco que se espera que ofrezcan este año los activos más conservadores y que, por tanto, la rentabilidad real que obtenga el ahorrador, una vez descontada la subida de los precios, sea negativa. Su ausencia el año pasado permitió que los más de 967.000 millones de euros que los españoles aparcan en plazos fijos y efectivo no perdieran poder adquisitivo.

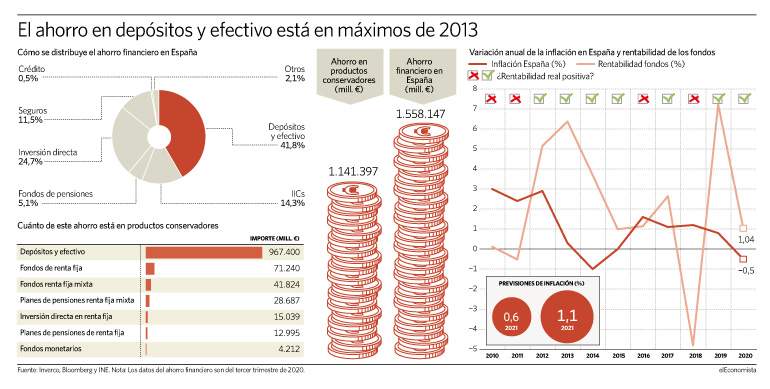

Esos 967.000 millones representan casi el 42% de todo el ahorro financiero, según los últimos datos disponibles en Inverco, a cierre del tercer trimestre del año pasado, el nivel más elevado desde 2013. "Sigue sorprendiendo el enorme peso que representan los depósitos y el efectivo, a pesar de que hace tiempo que son activos sin remuneración, o incluso empiezan a cobrar intereses negativos por el importe en cuenta corriente. Nunca antes en la historia, según este estudio, ha habido tanto dinero en efectivo (bancario) en las familias españolas", reflexionan en Unicorp.

A esa cantidad habría que sumar el resto de dinero que se canaliza hacia los vehículos construidos con renta fija, un activo que infraponderan el 59% de los gestores en sus carteras, según la última encuesta de Bank of America, bajo el argumento de que el riesgo que se asume es asimétrico en relación a la rentabilidad que ofrece. Si se tiene en cuenta todo el ahorro en alternativas conservadoras, hasta 1,14 billones de euros deberán vigilar de cerca la evolución de la inflación (ver gráfico). Aunque la media de las estimaciones apunta a que los precios subirán un 0,6% este año, algunos pronósticos son más agresivos: "Tras el anómalo 2020, las perspectivas para este ejercicio apuntan a un repunte de la inflación que registrará una senda ascendente hasta anotar una media anual del 1%", opina el servicio de estudios de Bankia. De cara a 2021, la previsión del mercado es que el alza siga hasta tocar el 1,1%.

La 'tormenta' perfecta

Se junta con que "en renta fija continúa habiendo pocas oportunidades por el momento", describen en Portocolom AV. En la corporativa, las emisiones con rentabilidades atractivas cada vez son menores, a más largo plazo y con más riesgo de compañía, mientras que los intereses de la deuda pública se encuentran próximos a cero e incluso en negativo -entre pública y privada, la cantidad de papel con rendimientos inferiores al 0% supera los 17 billones de dólares, según Bloomberg-. Y por ahora no se prevén movimientos al alza en los tipos de interés por parte de los bancos centrales. "Todavía falta mucho para un endurecimiento de la política monetaria", asevera Stefan Rondorf, estratega de Allianz Global Investors, ya que "los principales bancos centrales querrán evitar un rápido aumento de los rendimientos de los bonos, porque esto significa un encarecimiento del crédito y unas condiciones financieras más restrictivas".

Llevado a la práctica, la expectativa de rentabilidad para una cartera de bonos global se encuentra en torno al 0,86%, según los índices de Barclays y Bloomberg, por lo que la rentabilidad real sería positiva al invertir en este activo, si se cumplen las estimaciones. Sin embargo, una cartera centrada solo en bonos europeos, en euros, se espera que pierda un 0,11%, números rojos que engordarían hasta el 0,71% si se tiene en cuenta la inflación.

El año pasado, contra todo pronóstico, los fondos de renta fija sí que lograron rentabilidades positivas medias, del 0,85%; gracias a los que invierten con un horizonte de largo plazo. Los mixtos, sin embargo, se dejaron un 0,37% -aunque las pérdidas reales, sumada la inflación, fueron del 0,87%-.

El inversor cauto gana un 0,47%

El año pasado un inversor que no estuvo dispuesto a asumir nada de riesgo terminó el año con pérdidas de solo el 0,1%. Pudo ser mucho peor. En marzo, cuando la pandemia mostró su peor cara al mundo, la venta indiscriminada de activos provocó que las carteras más conservadoras llegasen a perder un 7%. Después, el rally de la renta fija apoyado por las políticas expansivas de los bancos centrales y los apoyos fiscales de los gobiernos hizo minimizó el golpe. En este arranque de año, las carteras más conservadoras se apuntan un 0,47%, según datos de Morningstar hasta el 22 de enero.