Madrid

La institución se reunirá el jueves 21 de enero tras expandir los estímulos monetarios en diciembre. Con la última decisión, confirmó que apoyará la recuperación económica hasta que sea necesario, lo que no es tan obvio es si entrará a apaciguar las broncas políticas, como la última en Italia.

El Banco Central Europeo (BCE) está totalmente implicado en controlar que el coste de financiación de los estados no sea un impedimento para que los estímulos fiscales aceleren la reconstrucción tras la pandemia de coronavirus, que sigue causando estragos en casi todas las regiones del Viejo Continente. "Lo que no es tan obvio", como advierte el equipo de analistas de Citi en un informe reciente, es que entre a apaciguar las broncas políticas como la enésima vista en Italia en los últimos días.

Por el escaso movimiento en el mercado de bonos de la eurozona, parece que sí, pero también resulta complicado que la institución monetaria que preside Christine Lagarde exteriorice una posición así, casi sinónimo de riesgo moral, y totalmente alejada de su ámbito de actuación.

Cualquier mensaje sobre este tema, los datos que muestren si ha comprado más deuda italiana en estas últimas semanas, el cálculo del impacto de la tercera ola de contagios en la recuperación económica o cualquier comentario sobre el efecto arrastre del mercado estadounidense será vigilado con detalle en la primera reunión del BCE en 2021.

"Es cierto que llevamos unas sesiones en las que ha habido cierto tensionamiento en las curvas de tipos de la deuda tras el anuncio del plan de estímulos en Estados Unidos a finales del año pasado, que se traducían en una caída en los precios del bono americano (subida de rentabilidad) y en la traslación de esos efectos a otras curvas de bonos soberanos, entre ellos la del Bund alemán y la de los bonos españoles", observa Jesús Sáez, responsable de deuda de Natixis, quien añade que "como hemos corroborado, ese movimiento de rentabilidades al alza debía de tener sus días contados si entendemos que, a los estímulos fiscales, se unen necesariamente los estímulos monetarios por parte de unos bancos centrales que muestran pocos tapujos a la hora de seguir afirmando que su presencia expansiva seguirá estando ahí por mucho tiempo".

Chris Iggo: "Las políticas monetarias, junto con las vacunas, siguen siendo apoyos sólidos para las perspectivas"

"En cualquier caso, el volumen de 1,85 billones de euros al que se amplió el PEPP [programa de emergencia de compra de bonos] es suficiente para mantener, al actual ritmo, las compras hasta la fecha límite de marzo de 2022, al igual que el margen adicional de 1,7 billones en las TLTRO, viendo que el volumen inyectado en la operación de diciembre fue de 50.410 millones; por tanto, el trabajo ya está hecho y eso se dejará notar en la reunión que celebra la próxima semana, que será de transición", explican en Bankia Estudios.

"Los mercados miran hacia el futuro y las políticas monetarias, junto con las vacunas, siguen siendo apoyos sólidos para las perspectivas", comenta Chris Iggo, estratega de AXA IM, quien incide en que "la demanda reprimida de los consumidores y las inversiones podría contribuir al auge de la actividad económica en la segunda mitad del año; y la anticipación de eso debería respaldar la confianza, los flujos hacia activos de riesgo y una mejora de los beneficios".

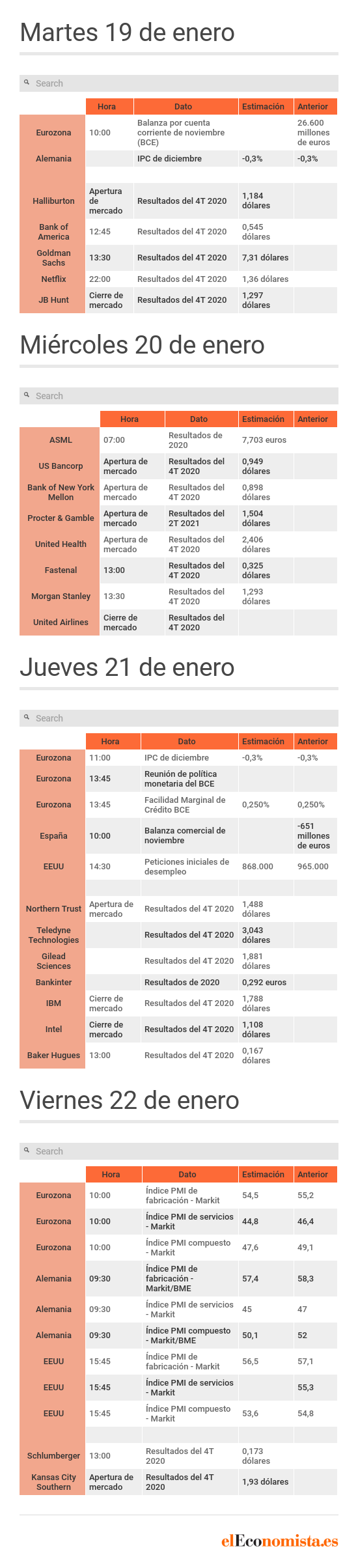

Más datos relevantes de la semana: