El sector promotor sigue los pasos del financiero en la senda de la consolidación. El primero en dar un paso adelante ha sido Neinor Homes con la compra por absorción de Quabit Inmobiliaria, cuyo tamaño -mucho más reducido que el de su comprador- le permitirá controlar el 7% del nuevo grupo, con una cartera de activos valorada en 1.400 millones de euros, a pesar de que la capitalización conjunta de ambas firmas supera tímidamente los 900 millones en la actualidad, lo que representa un descuento del 33%. Y esta misma circunstancia es común para el resto de las promotoras que cotizan en España, que ya venían castigadas antes de la crisis del Covid, por la ralentización de las ventas de vivienda de obra nueva y el aumento de los precios.

El grupo que capitanea Borja García-Egotxeaga podría no parar aquí su proceso de consolidación. Tiene reservados 240 millones de euros de caja que "queremos guardar para nuevas oportunidades de negocio". Así lo explicaba este martes el CEO de Neinor, que desveló que el año pasado analizaron más operaciones y "seguiremos abiertos a cualquier oportunidad que surja en el mercado".

El crecimiento de la promotora se llevará a cabo siempre "cuidando los niveles de endeudamiento". En este caso, la fusión eleva la deuda de Neinor hasta los 400 millones de euros, tras integrar 240 millones de Quabit. Esto sitúa el LTV (loan to value) entre el 20-25%, por lo que se encuentra dentro de los ratios objetivos fijados por la firma, que se siente cómoda operando por debajo del 35%. Tal y como se ha estructurado esta operación, el consumo de capital que va a realizar Neinor para comprar Quabit es "muy bajo, de unos 60 millones de euros", si bien, la promotora señala que el valor total de la operación es de entre 360-370 millones.

Oportunidades en ladrillo

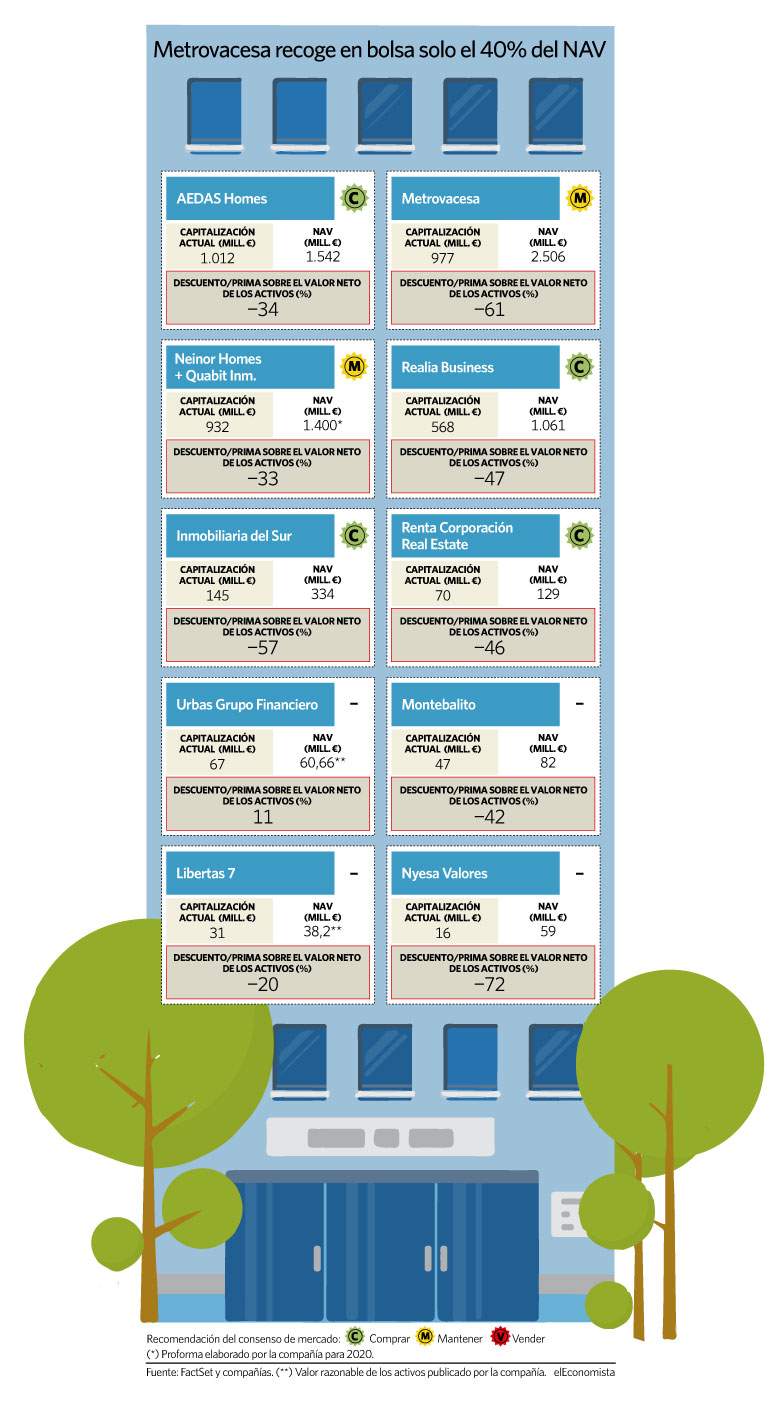

Teniendo en cuenta el descuento medio sobre el NAV (valor neto de los activos, según sus siglas en inglés) al que cotiza el sector en España, del 40% de media, el importe reservado por Neinor le bastaría para adquirir a vuela pluma dos de los mayores grupos cotizados, Inmobiliaria del Sur y Renta Corporación, si se excluye a Realia -con una capitalización que roza los 570 millones-. Estas dos promotoras del Continuo reflejan en su capitalización de mercado solo la mitad del valor neto de sus inmuebles.

En el caso de Inmobiliaria del Sur su capitalización actual, de 145 millones de euros, es una octava parte de lo que llegó a ser en 2007, momento de su incorporación a bolsa en pleno boom del ladrillo nacional. La compañía cifra el valor de su cartera de activos en 334 millones de euros, lo que supone cotizar con un descuento del 57%.

Renta Corporación, que rozó los 1.000 millones de capitalización en 2007, vale hoy en bolsa 70 millones de euros, un 46% menos que los 129 millones a los que se tasa su portfolio de inmuebles. Pero no son los dos únicos casos.

Si finalmente el proceso de consolidación en el sector continúa, valores como Urbas o Montebalito son una parte irrisoria de lo que llegaron a representar para la bolsa española en el momento de mayor esplendor del sector, cuando su endeudamiento era incluso superior al valor de sus inmuebles, lejos del 40% que se entiende como aceptable en el momento actual de mercado (porcentajes sobre el denominado loan to value de las compañías de promoción inmobiliaria).

Concretamente, Montebalito capitaliza hoy ocho veces menos que hace 14 años, con 47 millones de euros, un 42% menos que el NAV de la compañía. Por su parte, Urbas, que lleva dos años seguidos con subidas anuales en bolsa del 112% y 146%, vive una situación similar. Su capitalización hoy, en 67 millones de euros es la única que, tras las últimas operaciones corporativas, cotiza por encima del valor razonable de su cartera, valorada en 60,66 millones de euros, según los resultados de la compañía.

En el caso de los otros dos gigantes del sector promotor junto a Neinor, es Metrovacesa quien sigue adormilada en el mercado. Sin un plan estratégico bajo el brazo, el mercado solo le está sabiendo reconocer el 40% de lo que vale su cartera de viviendas y suelo, valorada en más de 2.500 millones de euros. Por su parte, AEDAS Homes cotiza con un descuento del 34% sobre un NAV que supera los 1.540 millones de euros.