Madrid

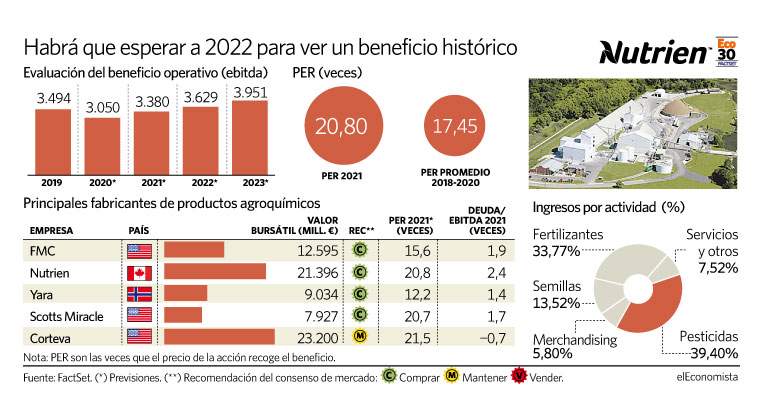

Solo hace dos años que salió a bolsa tras fusionar Agrium y PotashCorp para ganar escala y hoy es un referente del sector agroquímico, con una recomendación de comprar estable, un crecimiento del beneficio del 13% y un PER 2021 en las 20 veces. | Todo sobre el fondo asesorado por elEconomista, Tressis Cartera Eco30.

Phosbucraa fue una creación del Instituto Nacional de Industria de España en 1962 para extraer los fosfatos que escondía el Sáhara Occidental -hoy propiedad del grupo OCP-. La actividad en las minas comenzó diez años más tarde, pero apenas les dio tiempo a los españoles de rentabilizar la inversión.

Marruecos ocupó el territorio en 1975 y unos meses después Madrid se desvinculó por completo de la administración de su excolonia. El conflicto es el reflejo de dos mundos cercanos: el oasis perenne, las tierras rojas y los rosales silvestres del Magreb que describió el poeta Francisco Brines y aquel mundo en el que el único sonido es la agitación de la cola de los camellos, que dejó escrito el poeta saharaui Badi en su texto Tishuash.

La presión internacional sobre los fosfatos procedentes del Sáhara Occidental también alcanzó a Nutrien, fabricante de fertilizantes y pesticidas de origen canadiense, que forma parte del fondo Tressis Cartera Eco30, asesorado por elEconomista. Nutrien cerró su pequeña planta de transformación de fosfatos en Luisiana en 2018 y aseguró que no requeríría más importaciones de este mineral a partir de 2019.

Sin embargo, aún habría una vía abierta. La empresa china Sinofert Holdings (en la que Nutrien tiene una participación del 22%) habría iniciado las importaciones de fosfatos del Sáhara Occidental en noviembre de 2018, según la ONG Western Sahara Resource Watch (WSRW).

Los fosfatos representaron alrededor de un 7% del beneficio operativo (ebitda) de Nutrien con datos de 2018. El nitrógeno y la potasa supusieron un 27% y un 38%. "Los precios mundiales de los fosfatos han tendido a subir por la fuerte demanda en India y Brasil", señalan desde la empresa canadiense en su último informe de resultados. "Seguimos creyendo que el mercado de los fosfatos está saturado, lo que podría limitar la recuperación del precio a largo plazo", añaden.

En conjunto, el ebitda de Nutrien disminuirá casi un 13% en 2020 con respecto al año anterior, hasta situarse en los 3.050 millones de euros, según el consenso de analistas de bancos de inversión que recoge FactSet. Se prevé que vuelva a niveles prepandemia en 2022 y que en el periodo comprendido entre 2019 y 2023 las ganancias crezcan un 13%.

La compañía agroquímica recibe una recomendación de comprar del consenso de mercado, que ha permanecido estable desde que salió a bolsa en 2018 tras la fusión de Agrium y PotashCorp.

El beneficio de 2021 cotiza en bolsa en las 20,8 veces, algo por encima de la media de 17,4 veces de los dos últimos años. Se podría decir que la valoración es relativamente alta, aunque está en línea con el sector (la media es de 18,16 veces), del que también forman parte las estadounidenses FMC, Scotts Miracle-Gro y Corteva y la noruega Yara International -sus beneficios se compran en el parqué en las 12 veces-. En comparación, Nutrien está más endeudada en relación a las ganancias, con una ratio de 2,4 veces, la más alta, que contrasta con el efectivo acumulado por Corteva.