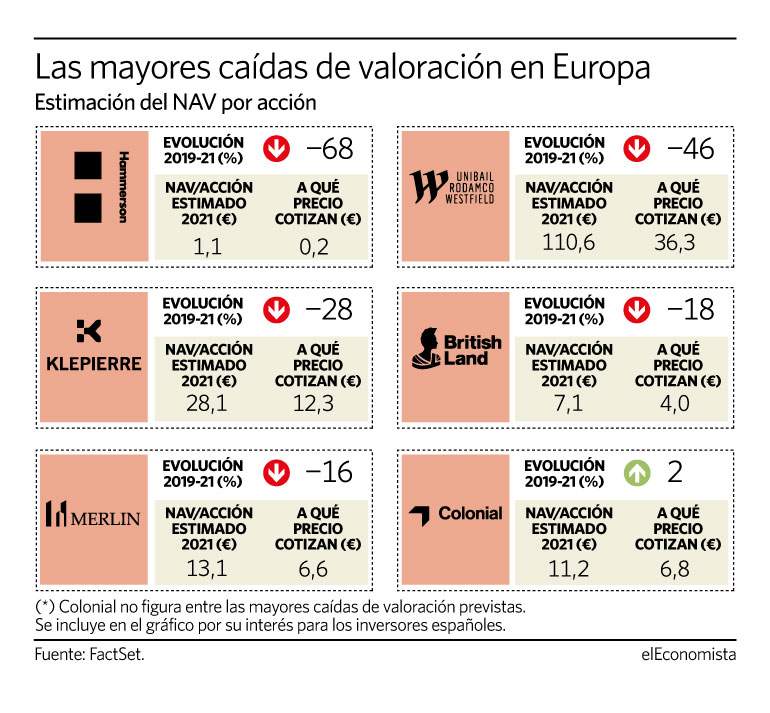

La crisis financiera dejará huella en el valor de la cartera inmobiliaria de Merlin Properties. Será la quinta socimi europea más afectada por la caída de las valoraciones, solo superada por otros cuatro grupos dedicados al comercio minorista y centros comerciales, a quienes la pandemia ha venido a rematar una situación ya previamente delicada. Y eso que el sector se niega a anticipar que la Covid-19 vaya a tener un fuerte impacto sobre sus inmuebles.

Es un hecho objetivo que la valoración de los inmuebles está íntimamente relacionada con la salud de las economías. Las estimaciones para el inmobiliario europeo hablan ya de caídas de valoración del 4%, de media, para este año. La última previsión del Fondo Monetario Internacional (FMI) para el PIB de la eurozona es que este año se contraiga un 8%, el doble. El problema es que esta caída no es representativa. Oscila entre el desplome brutal que sufrirán las valoraciones de los centros comerciales y el repunte de los mayores reits europeos (como Vonovia) dedicados al residencial.

Las previsiones son especialmente dramáticas con los gigantes del retail europeo, que copan los mayores recortes, entre ellos Merlin Properties. Se calcula que las cinco mayores carteras comerciales de la eurozona podrían perder hasta 50.000 millones de euros de valoración a cierre de 2021, algo más de un tercio de su valor actual. Según una encuesta realizada por Duff&Phelps, "la mayoría de los inversores creen que los activos de retail sufrirán una caída de entre el 10% y el 40% en los próximos doce meses".

Este es el caso de Merlin Properties. Los expertos prevén una caída del NAV por acción del 16% hasta que termine 2021, aunque el golpe de verdad se producirá este año. Esto llevaría a valoraciones de 13,1 euros a 14 meses vista, lo que implicaría duplicar su precio en bolsa actual. La socimi cotiza, de hecho, con un descuento sobre su NAV actual (a cierre de junio) del 58%, similar al 56% al que de media se sitúa el retail europeo, a pesar de que para Merlin es solo un cuarto de su portfolio.

La británica Hammerson será la más afectada. Su NAV por acción caerá un 68% de 2019 a 2021, hasta los 1,1 euros. Cotiza a 0,2 euros tras un desplome cercano al 90% en el año. Es, además, la socimi que cotiza con un mayor descuento sobre el valor conjunto de sus centros comerciales, que supera el 93%, según Bloomberg. Le sigue Unibail-Rodamco-Westfield cuyo precio está un 83% por debajo del NAV a cierre de junio. Se estima que el valor de su portfolio se reduzca a la mitad en dos años. Por detrás figuran grandes caseros de centros comerciales como Klepierre y Land Securities.