Muchos meses después de que el mercado ya diese por amortizado el año 2020 a nivel de ganancias, las valoraciones actuales parecen exigentes incluso pensando en las ganancias del próximo año. Teniendo en cuenta el ratio Ev/ebitda de los próximos 12 meses (capitalización más deuda entre beneficio bruto), la bolsa europea cotiza al borde del nivel más caro de su historia -por encima de las 10 veces-.

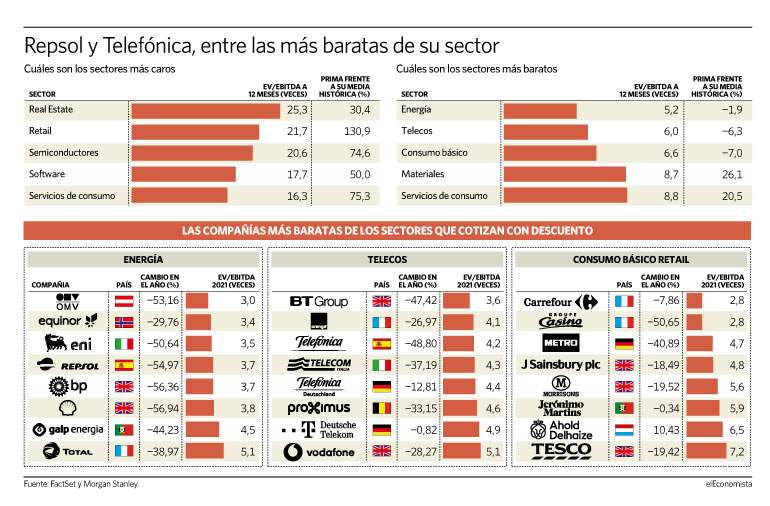

Según datos de Morgan Stanley, solo tres sectores cotizan con descuento frente a su media histórica: energéticas, telecos y consumo básico -banca y aseguradoras quedan fuera del análisis por la métrica utilizada-. Además, estas tres industrias también se compran en su nivel más bajo de valoración de la historia frente a la bolsa de la región.

En concreto, la energía cotiza con un descuento cercano al 50% frente al mercado, cuando la rebaja media se ha situado en el entorno del 30%. Sin embargo, por sí solo no quiere decir por si misma que los analistas vean una clara oportunidad de compra en el sector. "Sospechamos que el precio de las acciones será más alto para finales de 2021, pero todavía hay casos bajistas que son creíbles y que sitúan su precio un 20% por debajo. Hay tres fuentes de incertidumbre -los fundamentales del crudo, la necesidad de capex en la transición y la dificultad para predecir los retornos- que probablemente pesen en las acciones hasta que haya más claridad", apuntan en Morgan Stanley.

Teniendo en cuenta las estimaciones de 2021 su ratio se quedaría en las 4,7 veces y con las de 2022 descendería a las 3,9 veces, pero los analistas advierten sobre la poca visibilidad que hay a futuro. "Aunque las grandes petroleras tuviesen éxito en su transformación, los beneficios y retornos que generarán en la próxima década son profundamente inciertos. Sus habilidades clave -ingeniería, gestión de proyectos o escala global- les apoyarán en la transición. Pero estas son menos diferenciadoras en renovables que en petróleo y gas", indican en la entidad.

En lo que va de año el sector se deja un 40% en bolsa, 29 puntos rezagado frente al Stoxx 600 y las grandes firmas petroleras en Europa han recortado sus políticas de retribución entre un 50% y un 70%. "Calculamos que el sector descuenta un petróleo en 36 dólares. Sin embargo, cada vez es más probable que el cambio en los múltiplos abonados sea estructural y no cíclico. Y la pregunta es si la macro y las políticas y los mensajes de las empresas pueden solucionar esto", indican en UBS.

La segunda industria que cotiza con una rebaja tanto frente a su media histórica como en términos relativos frente a la bolsa europea es la de las telecomunicaciones. Igual que en el caso de las energéticas, las telecos afrontan problemas estructurales que les han llevado cotizar a un Ev/ebitda de solo 6 veces y un descuento del 42% frente al mercado, cuando históricamente estaba por debajo del 20%.

El elevado nivel de endeudamiento del sector hace que en su enterprise value más del 60% del valor corresponda a la deuda, una situación que pone presión sobre la industria, que está centrada en intentar reducir los costes y que afronta una nueva oleada de inversiones. Otro de los temas clave para las operadoras es la fragmentación del mercado, lo que hace que gran parte de las esperanzas del mercado estén centradas en un proceso de consolidación que se supone que daría aire.

"En la mayor parte de casos la lógica industrial es la misma, mejorar la posición competitiva, lograr mayor escala y sinergias de costes. En casi todas las fusiones, las empresas aseguran haber alcanzado o superada sus objetivos de sinergias. Sin embargo, si se mira en profundidad la rentabilidad a 3-5 años después del trato, la fotografía es distinta. La generación de caja operativa o los beneficios brutos están bastante por debajo de lo que se habría esperado en el momento del acuerdo. Y la principal razón parece ser el peor comportamiento de la cifra de negocio, ya que la estructura del mercado no mejora", avisan en Barclays. En este contexto, algunos analistas apuntan a buscar ganadores más que aquellas firmas que cotizan en niveles inusualmente bajos. "Con tanta incertidumbre, nuestra preferencia es lo que llaman nuestros estrategas ganadores sea cuál sea el clima antes que acciones con una dependencia significativa en factores externos", indican en Berenberg.

Finalmente, el retail de consumo básico y comida cotiza a 6,6 veces Ev/Ebitda, lo que supone una rebaja del 36% frente al mercado, frente al menos del 10% habitual. Tras haber sido uno de los sectores más favorecidos en el inicio de la pandemia, estas compañías han vuelto a quedarse atrás, una vez que el mercado vuelve a mirar a los problemas como las firmas de descuento y la disrupción del negocio online. Sin embargo, los analistas aprecian la predictibilidad de sus cuentas. "Algunos mercados están mejor posicionados que otros en términos de los retos y las oportunidades que hay en el sector. Y algunas firmas están mejor posicionadas que otras para lograr un aumento del flujo de caja sostenible dada la variedad de puntos de inicio en términos de rentabilidad y de apalancamiento", indican en UBS.

Los sectores más caros

Más allá de los sectores que cotizan en términos absolutos más caros, un puñado de industrias se compran con su mayor prima frente al mercado de la última década. Es el caso del sector de servicios al consumo, que se adquiere a un Ev/ebitda de 16,3 veces y una prima cercana al 60% frente a la bolsa europea, cuando históricamente esta cifra ha estado por debajo del 20%. Algo parecido pasa con el consumo duradero, cuya prima del 45% prácticamente duplica la que ha estado dispuesto a abonar el inversor históricamente. También es el caso del retail, cuyo múltiplo duplica al de la bolsa del Viejo Continente cuando habitualmente el inversor solo había estado dispuesto a abonar un extra del 20%.