Madrid

Los títulos de Unicredit en bolsa vuelven a dirigirse a la zona de mínimos del año (que son también los mínimos del siglo) en un descenso que suma ya siete días consecutivos, justo en el momento en que se discute una posible adquisición de Monte dei Pachi de Siena por parte. A favor, crecer como ha hecho Intesa Sanpaolo con la compra de UBI Banco; en contra, las dificultades legales a las que se enfrenta MdP por los desmanes pasados. | Todo sobre el fondo asesorado por elEconomista, Tressis Cartera Eco30.

Italia y España se parecen en muchas cosas. A veces sólo hay que echar un vistazo al otro lado del Mediterráneo para intuir qué ocurrirá en nuestro país poco después. Intesa Sanpaolo empezó el año con una oferta pública de adquisición (opa) sobre UBI banca (la unión de Banche Popolari Unite y Banca Lombarda e Piemontese). Y en septiembre de este año se cerraba la absorción de Bankia por parte de CaixaBank.

Ahora, en Italia le quieren buscar pareja a Unicredit y suena con fuerza el Monte dei Paschi de Siena, el banco en funcionamiento más antiguo del mundo (se fundó en 1472).

Sorprende este movimiento porque en febrero Jean-Pierre Mustier, consejero delegado de Unicredit, descartó cualquier fusión en una carta a los accionistas del banco italiano, algo que había hecho antes. No hubo fusión con Société Générale ni Commerzbank en el pasado ni lo habría con otra entidad italiana.

Una mirada a la bolsa indica que los inversores están, por el momento, vendiendo acciones de Unicredit. El banco registra siete días consecutivos de caídas. Este miércoles, volvió a perder un 3,14%, que ha dejado al título en los 6,745 euros, tiritando en la zona de los mínimos del año.

Los mínimos del año son los 6,213 euros que estableció el valor el 15 de mayo y, de hecho, es el nivel más bajo que ha marcado Unicredit en bolsa en los veinte años que llevamos de siglo XXI. Una cifra que contrasta con los 14,174 euros en los que cotizaba la entidad italiana a comienzos de año. En lo que va de ejercicio, el precio de sus títulos se ha derrumbado un 48%.

La historia de Monte dei Paschi es muy similar a la de Bankia. Fue rescatado en 2017 por el Estado italiano, que obtuvo una participación del 68% del capital; pero acordó con las autoridades europeas que se desharía de esta posición. El Gobierno de Giuseppe Conte quiere vender su participación en Monte dei Paschi a finales del próximo año, e incluso el ministro de Finanzas ya ha firmado el decreto que autoriza la operación, según informan desde Bloomberg.

"Roma podría iniciar un proceso de venta o de fusión para Paschi después de completar una transacción compleja que le permitiría mover más de 8.000 millones de euros de deuda mala al gestor estatal de activos Amco", explican desde la agencia de información financiera.

Pero hay algo más. Según Bloomberg, "el riesgo legal total de Montes dei Paschi suma alrededor de 10.000 millones de euros, ya que casos civiles y criminales relacionados con su dirección anterior han perseguido al prestamista sienés desde el rescate". Un riesgo que se ve como un impedimento para que otro banco acepte quedarse con la participación estatal.

"El plan de Amco para la reducción del riesgo de Monte dei Paschi podría permitirle participar en una fusión doméstica, creemos, lo cual es la estrategia de salida más creíble para Italia", sostienen los analistas Georgi Gunchev y Jonathan Tyce, de Bloomberg Intelligence.

"Un acuerdo potencial con Unicredit podría tener sentido por razones de estabilidad financiera, aunque el ratio de capital CET1 por debajo del 10% de Monte dei Paschi y los 10.000 millones de euros en riesgos legales son retos clave", añaden los expertos.

De ahí la reticencia inicial de los directivos de Unicredit cuando el Gobierno italiano se les ha acercado estos días para sondear su interés en el banco de Siena. Según Bloomberg, se han mantenido contactos informales, aunque el ministerio de Finanzas también considera otras opciones. Al parecer, Jean-Pierre Mustier no consideraría ningún acuerdo que no fuese al menos neutral en cuanto al capital y que no protegiese al banco de los riesgos legales.

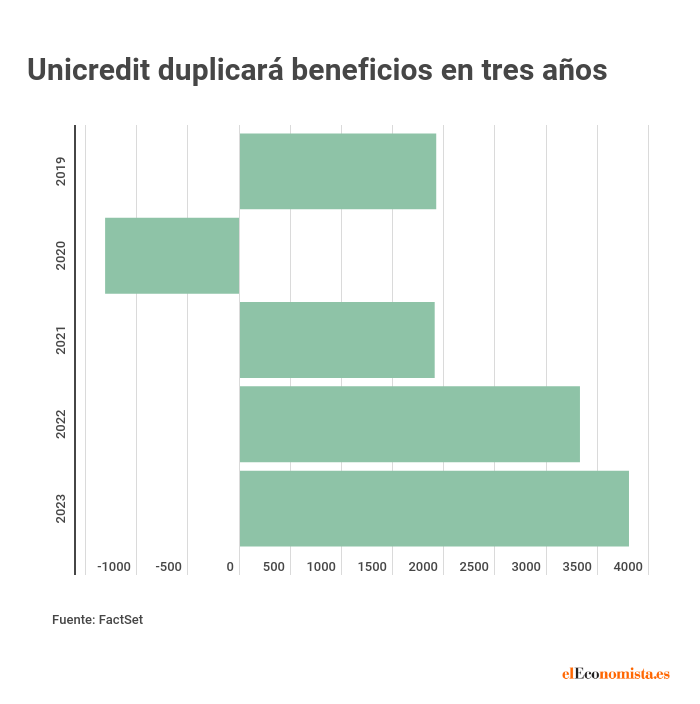

La semana pasada, las pérdidas de Unicredit en este 2020 se estimaban de 1.420 millones de euros. Sin embargo, la cifra ha disminuido ahora hasta los 1.308 millones, según el consenso de analistas que recoge FactSet. Claro que en enero se esperaba un beneficio neto de 3.415 millones de euros para 2020.

Aun así, el pronóstico es que Unicredit duplique sus beneficios entre 2019 y 2023, año este último en que podría ganar 3.800 millones.

El banco italiano, el segundo mayor de Italia por detrás de Intesa Sanpaolo, es uno de los bancos cuyo activo está más infravalorado por el mercado. Su previo valor en libros cotiza en las 0,3 veces en 2021, lo que supone que su activo cotiza con un 70% de descuento.

En cuanto a sus beneficios, estos cotizan en bolsa a un PER 2021 de 7,3 veces, un 22% por debajo de la media del sector bancario, entre aquellas entidades que superan los 10.000 millones de euros de capitalización bursátil, como Deutsche Bank, Santander o ING.