Desde que en 2017 Gamesa y Siemens Wind Power unieran sus fuerzas para convertirse en uno de los líderes del sector de fabricantes eólicos, su comportamiento en bolsa ha sido errático. Su exposición a los vaivenes del mercado indio, la guerra comercial entre EEUU y China y una sucesión constante de profit warnings (rebaja de estimaciones) –solo tres en el actual ejercicio–venían penalizando a la acción. Sin embargo, el nombramiento de Andreas Nauen como nuevo consejero delegado en sustitución de Markus Tacke ha supuesto un punto de inflexión para la firma.

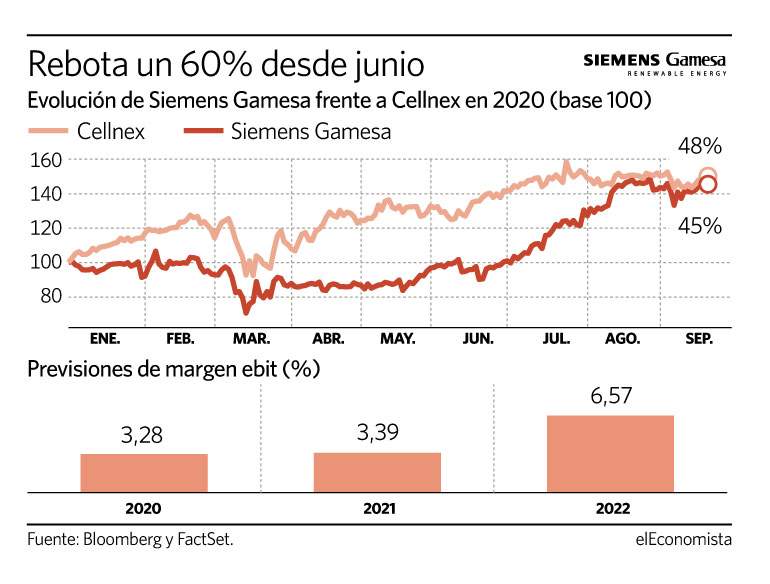

Desde que se dio a conocer el nombramiento en junio, su acción escala un 60% y en el año un 45%, lo que le ha llevado a máximos que no tocaba desde 2008 y a disputarle a Cellnex, que suma un 48% desde enero, el título de valor más alcista del Ibex en 2020. De hecho ya llegó a superarla, puntualmente, este miércoles.

Aunque a ojos del consenso que recoge FactSet cotiza sobrevalorada en el parqué y su recomendación se ha deteriorado hasta el cartel de venta actual, los analistas de Credit Suisse creen que sus títulos aún pueden escalar hasta los 23,41 euros y los de Goldman Sachs la valoran en 25,40 euros, lo que representa potenciales del 3% y del 12%, respectivamente.

Nuevo plan estratégico

El mercado está valorando positivamente su plan estratégico para el horizonte 2020-2023 que anunció recientemente adaptado a la nueva realidad económica y empresarial y orientado a la rentabilidad y competitividad de todas sus áreas de negocio. "Los comentarios de la nueva dirección de que ha revisado la cartera de pedidos sin nuevos problemas en los contratos son muy alentadores después de los contratos problemáticos que han asolado los beneficios este año", destacan en Citi.

Así, la nueva hoja de ruta aspira a recuperar la senda del crecimiento: Tacke quiere obtener un margen ebit del 3% al 5%, frente al actual, del -2%, un porcentaje que el consenso ve factible de alcanzar a partir del próximo año.

¿Cómo logrará alcanzar este objetivo? La parte mollar de la transformación es un importante ajuste en el negocio eólico terrestre, con fuertes implicaciones en el mercado clave de India , pero también en el resto de las instalaciones del Grupo, como se está viendo en España y en EEUU.

Desde la firma alemana Berenberg recuerdan que "impulsar una recuperación de los márgenes en la división terrestre será un desafío clave para la gerencia y el motor de la recuperación de las ganancias para el grupo durante los próximos tres años".

No obstante, el equipo de análisis de JP Morgan cree que el negocio eólico marítimo (offshore) –donde la firma tiene una cuota del 65%– presenta unas perspectivas de crecimiento mucho mayor que el terrestre (onshore), que está ya mucho más maduro.