Durante los últimos años han sido muchas las advertencias lanzadas sobre el riesgo que supone la enorme cantidad de deuda con calificación al borde del bono basura. Con el brutal impacto económico del coronavirus los analistas han advertido en reiteradas ocasiones de la avalancha esperada de emisiones que pasen a ser deuda basura -en el peor escenario habría 156.000 millones de fallen angels en euros- y el BCE se ha apresurado a garantizar la barra libre de liquidez a los bancos.

La decisión del Consejo de Gobierno del Banco Central Europeo (BCE) de aceptar que los bancos presenten ángeles caídos -aquellos que han perdido el grado de inversión- como garantía en sus operaciones de liquidez supone un alivio a pesar de que cuenta con una serie de limitaciones. Esta medida implica que aquellas emisiones que tuviesen una calificación BBB- o superior antes del 7 de abril seguirán siendo aceptadas como colateral hasta septiembre de 2021 aunque hayan caído al grado de bono basura. Eso sí, establece como límite aquellas emisiones que caigan a BB, dos notas por debajo del grado de inversión, ya que por debajo de este nivel ya no entraría dentro de la piscina elegible.

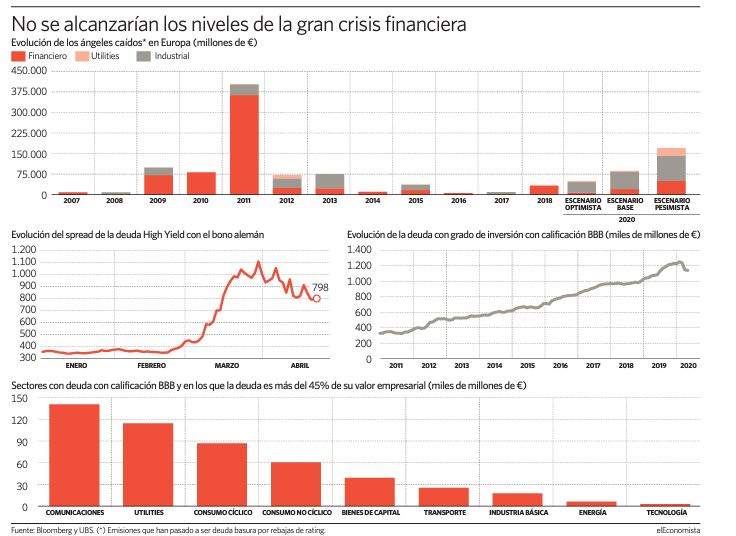

Para poner en contexto la importancia de la decisión del BCE, hay que tener en cuenta que desde 2011 la cantidad de deuda con calificación dentro del grupo de triple B en euros ha pasado de 330.000 millones de euros a 1,14 billones de euros, cerca de multiplicarse por 3,5, según datos de UBS. Por el contrario, la cantidad de bonos que forman parte del grupo BB -ya considerada deuda basura- ha pasado desde 2011 de 74.000 millones a solo 185.000 millones, lo que indica que el grueso de rebajas a deuda basura podría estar por llegar.

"Añadir los ángeles caídos es de vital importancia, ya que el conundrum financiero para las compañías con grado de inversión ofrece muchas más oportunidades en comparación con el high yield. Muchas veces, los programas de papel comercial, los de compra de bonos, los propios mercados primarios y el apoyo de los gobiernos suponen un apoyo de todo tipo para aquellas firmas menos endeudadas y con grado de inversión, dejando a la deuda high yield como un problema", explican en ING.

Durante las últimas semanas las rebajas de rating han acelerado y con esta medida el BCE evita que la piscina de deuda elegible como colateral se reduzca, toda vez que los analistas esperan que se produzcan más caídas que provoquen que parte de la deuda con grado de inversión se transforme en basura.

En su escenario base en UBS esperan que 80.000 millones de deuda corporativa no financiera pase a ser high yield a consecuencia del coronavirus, mientras que en el escenario más negativo esta cantidad ascendería hasta 156.000 millones y en el más positivo se quedaría en 46.000 millones. En esta misma línea, en ING esperan que la cifra se sitúe en torno a los 70.000 millones.

Sin embargo, no solo hay que tener en cuenta la deuda no financiera. Aunque los bonos de la banca no entran dentro de los programas de compra del BCE sí que son aceptados por la entidad como colateral y hay una importante cantidad de los mismos que no está lejos de ser considerada deuda basura. De acuerdo con los datos de UBS, hay 75.000 millones de deuda financiera con una calificación de BBB-, justo un peldaño por encima del bono basura y de estos 37.000 millones al menos tienen la calificación de alguna agencia con perspectiva negativa.

Hay 75.000 millones de deuda financiera con una calificación de BBB-, justo un peldaño por encima del bono basura y de estos 37.000 millones al menos tienen la calificación de alguna agencia con perspectiva negativa

"Con todo, pensamos que las agencias tendrán presiones políticas y no rebajarán la calificación de los bancos salvo que el crecimiento en la UE sea negativo también en el tercer y cuaro trimestre. Así, pensamos que 18.000 millones pasarán a ser ángeles caídos en nuestro escenario base. En el más duro serían 46.000 millones y en el más benigno 7.500 millones", argumentan.

¿Más medidas?

Más allá de esta medida tomada por el BCE, la gran pregunta que se hacen los inversores y los analistas es si este es un paso previo a que el BCE primero abra la mano aceptando incluso aquellas emisiones con nota por debajo de BB o incluso acabe comprando deuda basura.

"Creemos que el BCE añadirá la deuda que ha caído a basura a sus programas de compra. La Fed fue un paso más allá añadiendo ETF de high yield a su lista. Probablemente el BCE no tome esa ruta dado que su QE es más extenso en tamaño y duración. Sin embargo, el próximo jueves podríamos ver que incluyese toda la deuda con calificación BB [BB+, BB y BB-] como colateral elegible y, por lo tanto, apoyar la deuda que está cerca de ser basura y el high yield", reflexionan en ING.

Por su parte, en Commerzbank creen que "probablemente algunos miembros del BCE querrían seguir a la Fed y comprar directamente ángeles caídos", pero consideran que "lograrlo será más difícil". En este sentido, en UBS creen que "los problemas legales" por la financiación monetaria son "espinosos políticamente" y consideran que esto solo se podría producir en caso de "un aumento de los diferenciales a los máximos de marzo o por encima".

El diferencial de la deuda basura europea con el bono alemán se disparó en marzo hasta acercarse a los 1.100 puntos básicos pero desde ese nivel se ha relajado hasta la zona de los 800 puntos básicos.