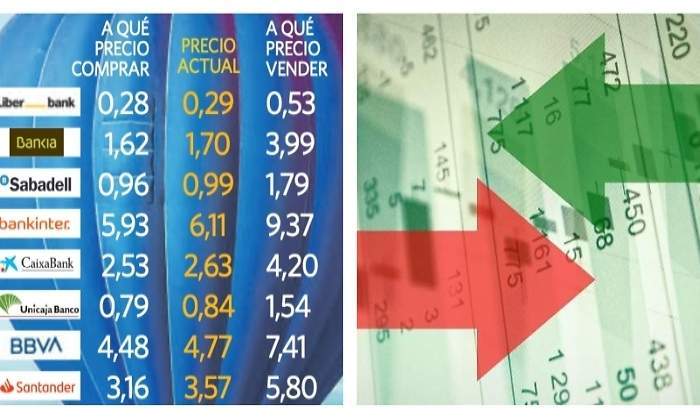

El año que estaba marcado hace no tanto para muchos inversores como el del punto de inflexión para la banca -en forma de una posible subida de tipos- pasará a la historia como un nuevo fiasco de las entidades de toda la eurozona y, por lo tanto, de España. Según las previsiones del consenso, los bancos cotizados del país acumularon el pasado año unas ganancias algo por debajo de los 15.000 millones de euros, lo que supone un retroceso del 10% frente a lo logrado en 2018 y la primera caída en beneficios desde 2012. Eso sí, se espera que en este ejercicio los resultados comiencen a remontar.

"Los tipos han subido desde mínimos y este cambio es significativo, pero todavía deja a los bancos de la región afrontando tipos en negativo durante 3 años o más. Un euribor en negativo es intrínsicamente malo para la salud del sector y la esperanza de que pueda subir podría acabar entorpeciendo, ya que podría retrasar la respuesta a su situación actual", apuntan desde Bank of America. Así, recuerdan que "la paciencia puede salir cara, ya que hay 45.000 millones de cifra de negocio en riesgo si el interés de los préstamos caen al nivel actual".

Y es que las rebajas en las estimaciones han sido una constante durante todo el año, lo que ha hecho que las previsiones actuales sean más de un 17% inferiores a las del arranque del ejercicio. El 23 de enero Bankinter dará el pistoletazo de salida a la ronda de resultados, que concluirá el 31 de enero con las presentaciones de BBVA, Sabadell y CaixaBank. El 28 de enero será el turno de Bankia, el 29 de Santander y el 30 de enero saldrán a la palestra Unicaja y Liberbank.

"Esperamos que los beneficios antes de impuestos caigan en el periodo 2019-2020 y que solo se compense una parte gracias a los costes más bajos. En el crédito y otras provisiones -que actualmente están en mínimos- lo vemos estable en nuestras perspectivas, pero creemos que el riesgo es al alza", argumentan en Goldman Sachs.

Por entidades

El Santander, pese a estar en la lista de valores favoritos del Ibex, será la entidad que presentará unos resultados más pobres con respecto a los de 2018. Se espera que el banco cántabro logre unas ganancias inferiores a los 6.500 millones de euros, un 17% menos que el año anterior y también por debajo de las ganancias logradas en 2017. Eso sí, las cuentas del banco estarán influenciadas por el ajuste en el fondo de comercio de su filial de Reino Unido, que se anotará un deterioro por casi 1.500 millones de euros.

El Santander sufre la presión en su negocio en España y el Reino Unido, según Berenberg

"El banco está afrontando presión en su negocio en varias geografías. En España por el euribor y la alta competencia, en Reino Unido por la caída de los márgenes de las hipotecas y la pobre tendencia de los ingresos por comisiones. En EEUU las bajadas de tipos reducen los márgenes y las previsiones de crecimiento en México están cayendo por la incertidumbre política", resumen en Berenberg.

Los segundos resultados más débiles serían los de CaixaBank, que experimentará una caída del 16,7% en sus ganancias, hasta el entorno de los 1.600 millones de euros. En el caso del banco catalán los resultados se verán impactados por el ERE pactado con los sindicatos que, según informó la entidad a la CNMV, tendría un coste máximo de 890 millones.

"Reconocemos la sólida progresión de su cifra de negocio core y la buena diversificación, lo que se ayuda en su cuota de mercado en España y sus atractivas operaciones en comisiones, gestión de activos y aseguradora. Pero también vemos riesgos de que la persistente inflación de costes continúe a medio plazo, que se normalice el coste del riesgo y que otras pérdidas sigan elevadas debido a provisiones adicionales", avisan en JP Morgan.

El tercer banco con peor desempeño es BBVA, que previsiblemente presentará una caída del 16,5% en sus ganancias, por debajo de los 4.500 millones. En el caso de la entidad ahora presidida por Carlos Torres la comparación se resiente por las plusvalías de 633 millones que se anotó tras la venta de su negocio en Chile.

Asimismo, la empresa se tendrá que apuntar un ajuste de unos 1.350 millones en su filial norteamericana, un impacto que todavía no está recogido en las previsiones de todos los analistas, lo que probablemente hará que el resultado sea aún más bajo de lo recogido en los números del consenso.

Sabadell, la mejor

En el otro extremo se encuentra Sabadell, que prácticamente multiplicará por 3 los resultados obtenidos en 2018. La firma catalana cerrará el año con 815 millones de euros de beneficio. En este caso, los extraordinarios jugarán a favor del banco catalán, ya que los problemas con TSB hicieron que el pasado año sus resultados se viesen muy mermados.

"Pensamos que las ratios de capital de Sabadell continuarán mejorando. Y para 2020 y 2021 también esperamos que el negocio en España crezca en beneficio por acción y mejore. Además, esperamos que el negocio en Reino Unido sea rentable a partir de 2021", aseguran desde Barclays.

El busca del beneficio perdido

Con las previsiones de los analistas en la mano, el sector bancario español debería lograr este año un beneficio por encima de los 16.000 millones de euros, lo que supondría volver a los números logrados en 2018 e incrementar un 12% las ganancias estimadas a día de hoy para 2019. Eso sí, la historia ha demostrado que en los últimos años las rebajas en las estimaciones de los expertos han sido una constante y que casi todos los años alguna entidad ha tenido que realizar algún tipo de ajuste en sus cuentas. En los últimos 12 meses el consenso ya ha ajustado un 15% las previsiones.