Madrid

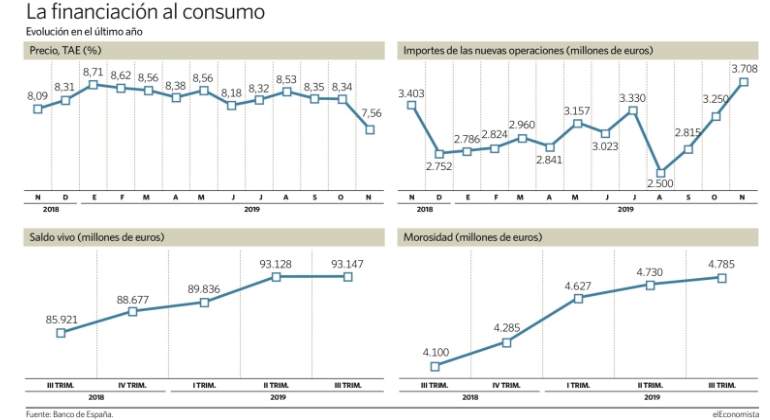

La banca decidió a finales del año pasado intentar el impulso del crédito al consumo, que se ha visto ralentizado en la primera parte del ejercicio, a través de una rebaja sustancial de los tipos de interés que reclama por la concesión. En noviembre, según los últimos datos disponibles, las tasas aplicadas bajaron de media para este tipo de financiación al 7,56%, un porcentaje no vista desde 2010. El recorte es sustancial, ya que en octubre se situó en el 8,34% y en contadas ocasiones ha bajado del 8% .

Esta política de las entidades contrasta con las advertencias que ha venido lanzando el Banco de España desde mediados de 2018 sobre la falta de prudencia en los préstamos para la adquisición de bienes por parte del sector, que se está traduciendo en un incremento de la morosidad. En distintas ocasiones, tanto el gobernador, Pablo Hernández de Cos, como la subgobernadora, han reclamado que se extremen las precauciones en este tipo de financiación ante la subida de los impagos. En doce meses, las insolvencias han avanzado un 16,7%, en contra de la disminución generalizada de los créditos. El saldo de morosos ha escalado hasta 4.785 millones, un 5,1% del total.

La rebaja de precios coincidió con el mes en el que se celebró la semana del Black Friday, en la que proliferaron promociones especiales para atraer clientes, un hecho que permitió la caída de los intereses. En años anteriores, esta campaña de ventas también empujó a una merma de los tipos.

La actividad crece un 9%

Gracias a esta política comercial las entidades han podido incrementar un 9% el importe de la concesión en noviembre, lo que supone un crecimiento del 9%. Aún así, el ritmo todavía es bajo en comparación con las alzas experimentadas desde el inicio d ela recuperación económica.

Desde entonces, las entidades han incentivado la venta de financiación al consumo al ofrecer mayores rentabilidades que otros productos como las hipotecas, que apenas rentan por la coyuntura de tipos de interés bajos o negativos. En 2019, sin embargo, el freno del gasto por parte de los hogares por la incertidumbre política y la ralentización de la economía estos créditos han venido desacelerándose, hasta el punto de registrar descensos en algunos meses.

El nuevo empuje de final de año coincide además con un periodo de menor actividad en el mercado hipotecario, que se ha visto afectado por la inestabilidad y por la entrada en vigor de nueva ley justo antes del verano. La reforma provocó caídas en la concesión superiores al 20% tanto en junio como en julio, Posteriormente la actividad ha venido recuperándose, pero está lejos de los parámetros de 2018 y 2019. En noviembre la financiación para la adquisición de viviendas por parte de los hogares se situó en 3.808 millones, un 5,3%, menos de la mitad del crecimiento de un año antes.

Este parón pone de manifiesto las dudas que tienen los ciudadanos a la hora de comprar un piso hasta que se despejen el panorama político y los nubarrones sobre la evolución de la economía.

Los bancos trabajan sobre los presupuestos y los objetivos de 2020. El sector espera que el negocio repunte y el saldo de créditos totales, gracias al hipotecario, suba por primera vez tras diez años de descensos. Incrementar el volumen es esencial para el sistema porque ayudará a compensar la disminución de los márgenes por el euribor en negativo ante el retraso del BCE a una subida del precio oficial del dinero.

Las entidades, además, están aplicando medidas extraordinarias para mejorar la cuenta de resultados y, así, impulsar la rentabilidad, que supera ligeramente el 5%, prácticamente la mitad de lo que reclaman los inversores para comprar acciones bancarias. Entre estas medidas destacan la aceleración en los planes de digitalización y en ajustes adicionales de personal y oficinas. A juicio del regulador, los planes no son suficientes y ha sugerido que los gastos operativos deberían caer un 20% (5.000 millones) y, con ello, ganar unos 3.000 millones más.