Madrid

El sector energético lleva reforma tras reforma los últimos diez años tratando de buscar un equilibrio regulatorio que satisfaga tanto a consumidores como a inversores de todo tipo. Las compañías de gas invierten en España del orden de 600 millones de euros al año. Desde 2002, según los cálculos de PwC, se han destinado del entorno de 15.400 millones de euros, lo que ha permitido el despliegue de una infraestructura capaz de atender crecimientos de demanda del 8,4% en 2017 hasta los 347,9 GWh y de mantener las fuertes alzas que se están registrando en estos momentos de consumo y de necesidad de almacenamiento en España por la abundancia de gas en el mundo, lo que debería permitir también una rebaja del precio.

Desde el año 2010 han entrado en el accionariado de las compañías de distribución de gas fondos de infraestructuras y de pensiones atraídos por la tendencia macroeconómica de España (la UE revisó al alza el crecimiento PIB de España hasta situarlo en el 2,3%), un sector con potencial de crecimiento por una menor gasificación que sus pares europeos (la UE tiene una media del 60% frente al 30% de España) y un marco regulatorio estable en el largo plazo.

Las transacciones en el sector del gas se cerraron a precios similares a los de países comparables con múltiplos de 10 a 18 veces ebitda ya que todas las compañías españolas cumplen los requerimientos de solvencia para obtener la calificación crediticia de investment grade. Nortegas se vendió por 1.750 millones, Madrileña Red de Gas por 1.250 millones y Redexis por 1.500 millones. Desde entonces estas compañías han ido invirtiendo para crecer en nuestro país y ganar cuota de mercado a Nedgia, el mayor operador en la distribución gasista.

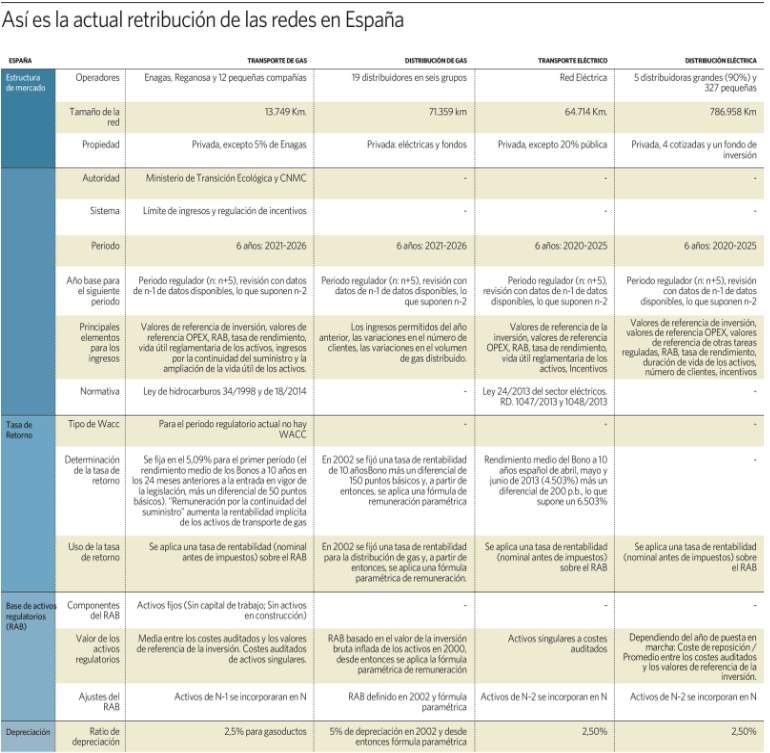

El sector ha mantenido desde la aprobación de la Ley de Hidrocarburos de 1998 una estabilidad regulatoria que ha permitido atender un crecimiento del consumo entre 2002 y 2008 de 243 TWh a 449 TWh, lo que supone un ritmo de crecimiento anual del 17%. El número de puntos de suministro también ha crecido desde los 4,9 millones en 2002 a los 6,9 millones en 2008, alcanzado una demanda de 60 TWh.

Para la industria, el gas alcanzó los 194 TWh con la sustitución de fuentes menos sostenibles. El sector eléctrico se convirtió también en el periodo en un gran consumidor gracias a los ciclos combinados que hizo que la demanda alcanzase los 188 TWh gracias a los 20 GW de potencia instalada. Acompañando este crecimiento se incrementaron los costes regulados de las actividades asociadas desde los 1.200 millones en 2002 a los 2.500 millones en 2008 con el despliegue de infraestructuras como los gasoductos Al Andalus, Eje Levante, Huelva-Alcázar-Madrid y las plantas de regasificación de Sagunto, BBG y Reganosa. Este crecimiento, no obstante, permitió una rebaja de los peajes del 4% en el periodo 2002-2008.

Déficit de tarifa

A partir de 2008 se produce un giro radical. La demanda se contrae y comienza a generarse un déficit de tarifa. Los ciclos combinados ven como su hueco térmico se reduce por la caída de demanda de la electricidad, los planes de desarrollo de renovables y el incentivo a la generación con carbón que acabó suponiendo un pérdida de 131 TWh, un 21% menos en el periodo 2008-2013 y llevó a su vez al crecimiento de los costes regulados por el cumplimiento de una planificación 2008-2016 definida para una demanda de 500 TWh en 2013 que elevó los costes regulados a los 3.000 millones. En julio de 2014 se lleva a cabo la reforma del sector del gas para tratar de atajar el déficit tarifario antes de que se disparara como había pasado ya con el eléctrico.

La remuneración a la distribución de España no se ha visto incrementada entre 2014 y 2018

El Real Decreto Ley 8/ 2014 supuso una reducción neta de 240 millones de la retribución anual, la supresión de las indexaciones así como medidas de ajuste automático. Se estableció un periodo de recuperación de 15 años del déficit acumulado a 2014 (aproximadamente 1.000 millones) y cinco años de plazo para desajustes en años venideros.

Pasado un tiempo, en 2018, el sector del gas mantuvo una evolución positiva de la demanda, los costes del sistema estaban equilibrados y la sentencia del Tribunal Constitucional sobre el almacén subterráneo de Castor permitía una reducción de 90 millones en los costes para ese ejercicio, aunque deja la incertidumbre del modo de pago que habrá que abordar en un futuro si la justicia no lo remedia.

El del superávit permite acelerar el repago del déficit y eliminarlo ocho años antes

Según las estimaciones de PwC, la recuperación del superávit permite acelerar el repago del déficit histórico pendiente, lo que abriría la puerta a eliminarlo en el año 2023. Es decir, ocho años antes del plazo previsto de 2031 y reducir los peajes un 10%. Desde el inicio de la reforma del gas, el sistema ha permitido congelar los peajes de acceso desde 2014 o, lo que es lo mismo, reducirlos un 2% en términos reales aproximadamente si se tiene en cuenta la inflación.

España y Portugal son los únicos países entre los comparables europeos cuya remuneración a la distribución no se ha visto incrementada entre 2014 y 2018. Alemania y Holanda han experimentado incrementos del 9,8 y de 15,5%, respectivamente, aunque en el caso alemán la situación ha comenzado a cambiar y la justicia alemana acaba de dar la razón a su regulador para aplicar un recorte a la retribución.

La Comisión de Expertos para la Transición Energética en su Análisis y propuestas para la descarbonización destaca el papel relevante del gas natural siendo la energía que va a experimentar un mayor crecimiento en consumo de energía final (doblándose desde los 150 TWh de 2015 a más de 300 TWh en 2030) por delante tanto de la electricidad (250 TWh) como de otros derivados del petróleo (200 TWh). El consumo se verá impulsado por la gasificación de la industria (75 TWh), así como una mayor penetración en residencial y servicios (45 y 46 TWh).

La inestabilidad e incertidumbre generada también pone en riesgo miles de puestos de trabajo. En este sentido, la patronal de instaladores de gas, Conaif, con un total de 19.000 empresas asociadas, ha alertado de la pérdida de empleo por el recorte de la CNMC. Por otro lado, hay que tener en cuenta que se impide el desarrollo de nuevas tecnologías y la oportunidad de generar 20.000 nuevos empleos en el futuro.

Otro de los elementos a tener en cuenta es que sigue siendo necesario el esfuerzo en captación para sustituir las calderas de carbón y diésel por gas natural y mejorar la calidad del aire. El gas natural reduce las emisiones de dióxido de azufre y de óxidos de nitrógeno en más de un 25%. Estos gases son los principales causantes de los problemas respiratorios.

El gas natural, en comparación con el gasoil no sólo es más sostenible sino también más económico. El ahorro puede llegar a ser de 300 euros anuales, calculado sobre una vivienda de unos 100 metros cuadrados con uso de combustible para calefacción y agua sanitaria, según la Universidad de Alcalá.

El actual redactado de las propuestas, existe un claro riesgo de que la inversión en redes para acercar el suministro de gas a diferentes zonas de la España vaciada se ponga en riesgo y acabe generando un incremento de las emisiones de gases de efecto invernadero.

La reforma propuesta por la CNMC tiene, por contra, una parte positiva y es que al utilizar el Wacc para fijar la tasa de retribución, España entra en un marco comparable con gran parte de la Unión Europea lo que permitirá controlar mucho mejor los costes regulados de la tarifa.

El sector del gas además ha visto con buenos ojos esta decisión pero no comparten la eliminación de parámetros completos en la retribución o que se utilice la actualización de una base de activos que no se ha renovado desde hace 17 años.

El Gobierno tendrá que ser ahora el que tome la decisión definitiva. La CNMC con un escenario de cambio a la vuelta de la esquina ha asumido sus nuevos poderes con fuerza pero por el camino ha generado unas pérdidas de 6000 millones en la capitalización bursátil de las empresas cotizadas, así como el retroceso en los bonos de las distribuidoras no cotizadas que pueden llegar a frenar las inversiones.

Este ajuste además se produce justo antes de que se inicie por parte de la Comisión Europea una reforma de la fiscalidad energética.