La recuperación económica está aliviando de manera sustancial la carga de provisiones que los bancos realizan por los créditos morosos. Las insolvencias están cayendo de manera progresiva en los últimos meses gracias a la mejora general de la situación financiera de familias y empresas.

Una parte importante de este respiro proviene del segmento hipotecario. Las familias acumulan un volumen de financiación para la adquisición de la vivienda por importe ligeramente superior a los 525.000 millones en la actualidad. El paro, que ha hecho estragos durante toda la crisis, había elevado los impagos a más de un 6%. Pero la tendencia cambió a partir de finales de 2014. Desde entonces, la morosidad en este tipo de préstamos ha descendido hasta el 4,7% de media. O lo que es lo mismo, la financiación de hipotecas que presenta retrasos en las cuotas ha bajado hasta 25.000 millones.

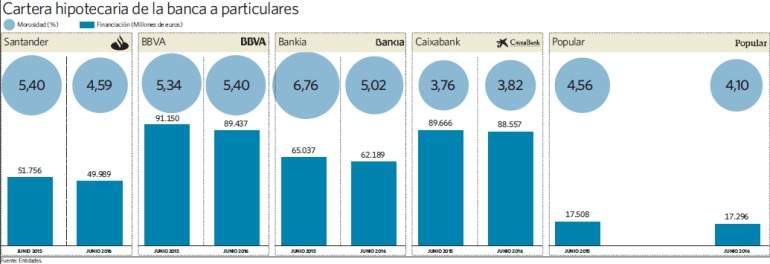

No todos los bancos han conseguido beneficiarse de la misma manera de esta situación de mejora en los bolsillos de los españoles. Bankia y Santander son las entidades que más provecho han sacado en el último ejercicio. Entre junio de 2015 y junio de 2016, la tasa de impagos de Bankia se ha reducido casi una cuarta parte, desde el 6,76 al 5,02%, y prácticamente a la mitad desde su pico histórico cosechado en 2014. Aún así, el porcentaje del grupo nacionalizado se mantiene por encima de la media del sistema.

La disminución de morosidad de Bankia se ha producido en un momento de contracción todavía fuerte del crédito para la adquisición de pisos. En el caso de Bankia, el recorte del volumen de financiación es similar al que registra el sector. En doce meses ha caído un 4,3%, a pesar del incremento de nueva contratación.

La estrategia del grupo nacionalizado desde 2012 pasa por reequilibrar la cartera crediticia con un desplome de las hipotecas y un aumento de los préstamos a pymes y al consumo.

En el caso del Santander, la bajada de la morosidad es de 0,81 puntos porcentuales, hasta el 4,59% del total en doce meses, con lo que el banco mantiene un ratio ligeramente inferior al de sus rivales. En 2013, la entidad cántabra contaba con un ratio de impagos por encima del sector al situarse en el 6,7%. Desde entonces, el descenso ha sido paulatino.

El grupo que preside Ana Botín también ha reducido la cartera de dudosos mientras el volumen de hipotecas descendía un 3,4%. De hecho, entre las grandes entidades que han hecho público hasta la fecha los datos, el Santander y Bankia son los que presentan también la caída más relevante en la financiación.

Tres bancos, BBVA, Caixabank e Ibercaja, se desmarcan de la tónica del sector y sufren un ligero repunte de las insolvencias. El primero se ve perjudicado por la incorporación de Catalunya Banc en abril de 2015, que está causando un crecimiento de los deterioros, a pesar de que en la operación de adquisición se excluyeron los préstamos hipotecarios más dañados. Éstos fueron transferidos a un fondo de Blackstone con determinadas garantías públicas, aportadas por el fondo de rescate público (Frob).

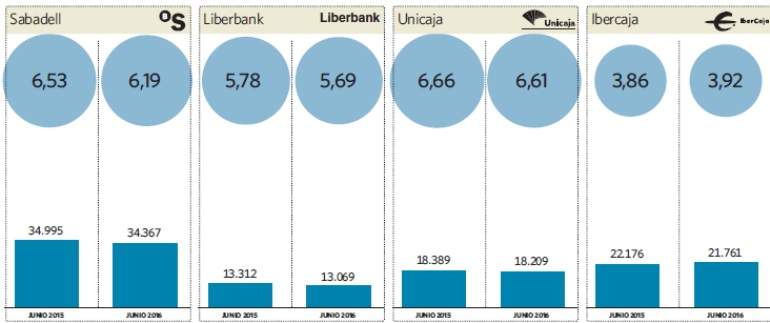

A pesar de la subida, Caixabank e Ibercaja tienen dos de los ratios de morosidad más baja del sector. En ambas las insolvencias de créditos para pisos a particulares se encontraba por debajo del 4% a finales en junio de este año.

El volumen de préstamos en la mayor parte de entidades cae a ritmos inferiores al 2%, como consecuencia del impulso de las nuevas operaciones y de la guerra abierta para captar clientes. En Unicaja el descenso es, incluso, inferior al 1%.

Cuotas de mercado

BBVA sigue siendo líder en este segmento, con más de 89.437 millones otorgados a los hogares para la compra de una vivienda y una cuota del 17%. Hace unos días rebajó el interés de uno de sus préstamos estrella al situar en 1,7% el interés a pagar por los clientes en la modalidad de tasa fija por un periodo de quince años.

Le sigue muy de cerca Caixabank, con líneas por un valor de 88.557 millones, con una cuota de casi el 17%. El ránking lo completa Bankia, con 62.200 millones y una porción del mercado de en torno al 12%.

El Santander sería el cuarto, con menos del 10% de las hipotecas. Su intención también es crecer en este segmento y superar el umbral del doble dígito en los próximos dos o tres años. De hecho comercializa uno de los préstamos más atractivos en la actualidad a tipos variables. Ofrece hipotecas a euribor más un 0,99%, a excepción de los veinticuatro primeros meses, plazo en el que el cliente tiene que abonar una tasa fija del 1,75%.

Liberbank, Kutxabank e ING también tienen en el escaparate créditos variables con diferenciales sobre el euribor inferiores al 1%, cumpliendo una serie de condiciones y contrataciones de productos.

El sector espera que las tendencias marcadas desde hace meses en el segmento hipotecario se mantengan en el corto y medio plazo. Prevé que la morosidad vaya bajando de manera paulatina, cerrando este año en un ratio del 4%. Al tiempo estima que el stock crediticio irá reduciendo la velocidad del descenso hasta que en el conjunto de 2017 registre la primera subida desde que estallara la crisis. Entonces, el alza podría alcanzar un moderado 1%.

Una situación que es idílica en comparación con la de años precedentes, donde los bancos han tenido que quedarse con infinidad de pisos de las familias por falta de pago. Las principales entidades acumulan en sus balances viviendas ejecutadas a hogares por un valor conjunto superior a los 17.000 millones. El banco que suma la cartera más grande de casas embargadas a particulares es BBVA, por importe de casi 4.500 millones de euros. Caixabank ocupa el segundo lugar, con más de 2.762 millones, mientras que Bankia, el tercero, con 2.700 millones. Este último no pudo traspasar a la Sareb, en el marco del rescate, una parte relevante de viviendas adjudicadas a las familias por su escaso valor unitario.

Ejecuciones a la baja

Los datos de distintos organismos, como el Colegio de Registradores, demuestran que las ejecuciones -principalmente de vivienda habitual- están disminuyendo de manera progresiva. En el segundo trimestre de 2016 lo hicieron en un 26%.

Atrás, por tanto, quedan los años en que los impagos se convirtieron en un problema de primera magnitud y los desahucios de familias agitaron el panorama económico, político y social, hasta el punto que el Gobierno se vio obligado a poner en marcha algunas medidas para paliar las consecuencias, como la puesta en marcha de un plan de vivienda social para las familias más vulnerables. Este plan, no obstante, ha tenido poca acogida por parte de la ciudadanía.

El portal pisos.com valora positivamente la caída de las ejecuciones que "trimestre a trimestre arroja porcentajes de bajada importantes". "Aunque las cifras fluctúan, lo cierto es que los datos son mucho más optimistas que hace unos años" y están "muy lejos de los picos registrados en plena época de crisis".

Los bancos han reconocido los errores cometidos en el pasado, durante los años de la burbuja, y prometen una prudencia total a la hora de conceder préstamos. Sin embargo, algunos hechos, empiezan a rebatir sus mensajes. La banca ha comenzado a elevar el volumen de dinero que presta sobre el valor de los pisos para captar clientes y para desprenderse de adjudicados a la mayor velocidad posible. La subida se está produciendo en las denominadas hipotecas de alto riesgo, aquellas cuyo importe sobrepasa el 80% de la tasación.

El Banco de España ha comenzado a vigilar este tipo de prácticas para evitar que se generalicen y se conviertan, dentro de unos años, en una bomba de relojería.

Cabe recordar que en la era del boom las entidades ofrecieron gran cantidad de créditos para la compra de la vivienda por importe superior a su precio. Algunas entidades, como Caja Madrid (hoy Bankia), al mismo tiempo se especializaron en colectivos con más riesgo económico, como los inmigrantes, y otras incrementaron sustancialmente el negocio de los préstamos para las segundas residencias en la playa. La crisis estalló, el desempleo se disparó y la morosidad hipotecaria comenzó a subir mes tras mes.

En algunas entidades, los impagos hipotecarios, alcanzaron niveles superiores al 15%. Es decir, que sobrepasaron la media de insolvencias del sector, incluyendo todo tipo de créditos -también el inmobiliario promotor-.

Las autoridades están reclamando la banca a que reduzca cuanto antes su cartera de inmuebles. Este otoño entra en vigor una normativa por la que se penalizará la tenencia de adjudicados en el balance en función de su antigüedad, castigando así la venta tardía de estos activos. El objetivo del regulador es incentivar el saneamiento del sistema para que éste aumente su rentabilidad, que está lastrada por los bajos tipos de interés -el euribor lleva desde febrero en negativo- y por el coste que supone tener en cartera de inmuebles cercana a los 90.000 millones, incluyendo suelo y adjudicados de empresas promotoras.

En el primer semestre el volumen de pisos y terrenos en manos de las entidades se ha mermado por vez primera desde 2008, otro dato que confirma la mejoría del entorno tras padecer el peor ciclo económico de la historia reciente.

Entidades