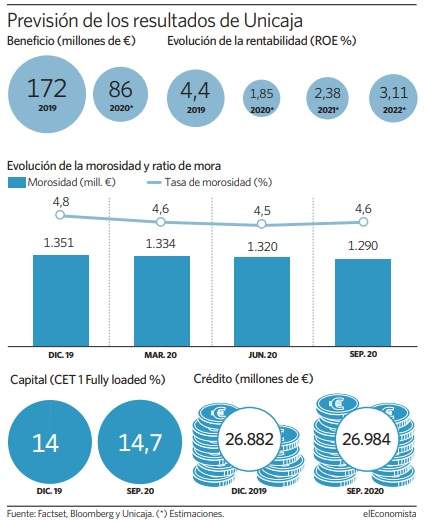

Unicaja banco cierra 2020, su último año en solitario antes de la fusión con Liberbank, con un beneficio de 86 millones de euros, un 50% menos que en 2019, según estima el consenso del mercado de Bloomberg, impactado por es esfuerzo en coberturas que ha tenido que hacer a lo largo del ejercicio para cubrirse de los riesgos de la pandemia.

Las fuertes dotaciones redujeron casi a la mitad la rentabilidad sobre recursos propios (ROE) en los nueve primeros meses del año, al pasar del 4,4% que tenía a cierre de diciembre de 2019 al 2,6%, al finalizar septiembre. No obstante, el mercado prevé que la rentabilidad toque su pico más bajo en el último trimestre de 2020, al situarse en el 1,85%. El grupo no podría alcanzar en solitario los niveles de rentabilidad previos a la crisis sanitaria, al menos, hasta 2023, según estima el mercado.

Acuciado por este escenario, y en una situación muy similar a la de Liberbank (con una rentabilidad que no alcanzará los niveles precrisis hasta dentro de tres años), ambos grupos han sacado adelante su fusión para convertirse en el quinto mayor banco del país por volumen de activos, superando a Bankinter en el ranking.

La unión mejorará los principales indicadores de ambos grupos, una vez pasen los tres años que tardarán en digerir el efecto de destinar hasta 1.200 millones de euros en reestructurar las redes de los dos bancos, pagar las indemnizaciones por la ruptura de alianzas en materia de banca seguros y elevar las coberturas de los activos improductivos. Hecho este trabajo, la nueva entidad se quedará con un ratio de capital de máxima calidad (CET 1 fully loaded) del 12,4%, el más elevado entre las entidades cotizadas.

Unicaja tenía a cierre de septiembre un ratio de capital de 14,7%, mientras que Liberbank cerró el tercer trimestre con una tasa del 14,1%. Asimismo, la tasa de morosidad conjunta se situará en el 3,8% tras elevar las coberturas, frente al 4,6% actual del banco de origen andaluz y el 3% de Liberbank.

Reconstrucción de ganancias

La fusión también beneficiará el resultado neto de ambos grupos a corto plazo. No obstante, las entidades no han hecho pública una previsión de ganancias conjunta. Unicaja en solitario tampoco lograría recuperar sus niveles de beneficios previos a la pandemia hasta al menos dentro de tres años. El consenso de Factset estima que si el grupo no se uniera a la entidad de origen asturiana, apenas conseguiría elevar un 18% el resultado este año respecto al recién cerrado, ganando 95 millones de euros. Asimismo, el banco cerraría 2022 con 125 millones de euros de resultado neto, aún un 27% inferior a las cifras de 2019.

Por segmentos de negocio, el nuevo banco sumará el 4,7% de los depósitos de clientes en España, con 67.000 millones y el 4,2% de los créditos, con 55.000 millones. Entre ellos, acumulará el 5,7% del negocio de hipotecas; el 1,9% en crédito al consumo y el 2,4% de los préstamos a empresas y pymes.