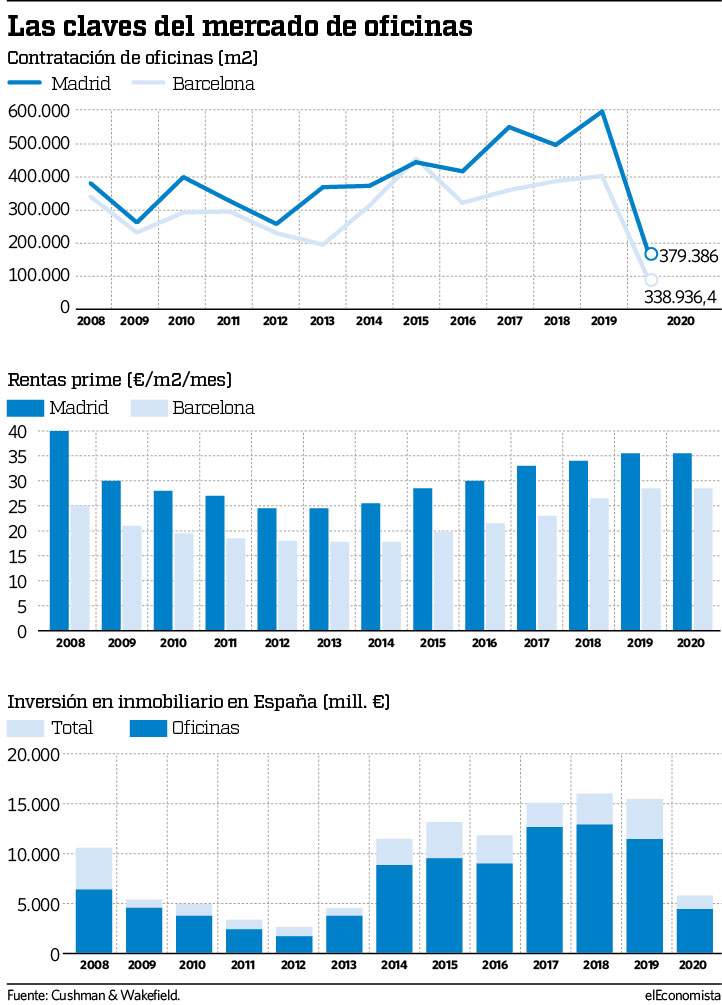

El mercado de oficinas podría cerrar el año con un volumen de inversión de entre 2.000 y 2.500 millones de euros, según las estimaciones de Savills Aguirre Newman.

"La cifra definitiva dependerá de que algunas transacciones importantes acaben de acordarse o se dilate su cierre", explica Hipólito Sánchez, director ejecutivo de oficinas en la consultora inmobiliaria, que apunta que es una cifra "razonable dentro de la situación de parón económico que hemos vivido, ya que estaríamos en volúmenes de inversión ligeramente inferiores a los años 2015-2018". Concretamente, si se lograran alcanzar los 2.500 millones supondría una caída del 42% frente a la cifra récord de inversión que se logró en 2019, cuando se cerraron operaciones por volumen de 4.314 millones de euros.

Ignacio Sobrino (JLL): "Hay muchísimo capital queriendo entrar en España para invertir en oficinas"

A pesar de la caída que se produjo en el segundo trimestre del año, debido al confinamiento, lo cierto es que en el tercer trimestre del año los expertos han detectado una mayor actividad. "Veníamos del 2019 con una inercia de años récord y la coyuntura actual del mercado ha mermado la posibilidad de cerrar otro año histórico, pero a pesar de ello hay muchísimo capital queriendo entrar en España", explica Ignacio Sobrino, director del área de Oficinas de JLL España, que señala que durante el tercer trimestre la inversión registrada superará en un 35% a la que se dio entre abril y junio. "Esperamos además que esa inversión siga alcista, ya que en el último trimestre del año se concentra siempre la mayor parte de la inversión", destaca Sobrino.

Esta tendencia al cierre masivo de operaciones entre octubre y noviembre se potenciará si cabe todavía mas este año. "En esta situación, tenemos inversores que al no haber hecho compras en la primera mitad, disponen de equity que tienen que invertir en la segunda mitad del año. Esperamos por ello mayor actividad. Sin embargo, la dificultad de financiación está haciendo que cueste salvar el gap de precio entre vendedor y comprador, especialmente en producto Value Added", detalla Sánchez.

Por su parte, Sobrino destaca que el apetito de los inversores se centra especialmente en producto Core y Core Plus. "Es un producto que escasea y se presenta de una manera muy atomizada. Esto hace que los inversores vean difícil cumplir sus objetivos de inversión. También hay muchísimo interés por el Value Added, pero en este caso hay un problema, y es que los precios de venta de estos activos están más alineados en productos de Core Plus, lo que imposibilita cumplir sus business plan a los perfiles de valor añadido".

Neil Livingston, managing director de Capital Markets de la consultora Colliers International, destaca que "ahora mismo estamos recibiendo más llamadas por parte de los inversores para interesarse por el mercado y las oportunidades de inversión" y "en un contexto europeo, en los productos más Core, se podría registrar incluso un ajuste de yields, como ya está sucediendo en otros mercados como Londres, Munich o París, ya que los inversores ahora más que nunca buscan seguridad".

Neil Livingston (Colliers): "En un contexto europeo, en los productos más Core, se podría registrar incluso un ajuste de yields"

A este creciente apetito por este tipo de activos se suma que "los propietarios de estos inmuebles necesitan tener una mayor visibilidad del mercado antes de sacar sus activos a la venta, sobretodo aquellos que no necesitan vender, por lo que vemos que hay una carencia importante de producto Core en venta", explica David Alonso, director de Research de BNP Paribas Real Estate.

Por otro lado, la incertidumbre sanitaria y económica si que está afectando a lo que no es producto prime. "Aunque el apetito es muy elevado por parte de los inversores, es cierto que en algunas operaciones en curso que se iniciaron antes del Covid y que no son de producto Core, se están produciendo ajustes en los precios ofertados para adecuarse a la situación actual, que van del 10% al 20%, dependiendo de cada zona y de cada activo en concreto", señala Alonso, que apunta que estos ajustes se hacen en base a que las estimaciones de crecimiento de rentas y cifras de absorción ya no son las mismas que las de antes.

Impacto en las rentas

Por el momento, en el producto Core "las rentas se han mantenido estables durante el periodo de Covid", explica Martín Galbete de la Serna, director Nacional de Oficinas de Colliers. "Venimos de un mercado en el que las rentas todavía no se habían corregido a niveles precrisis y por lo tanto había recorrido al alza. Además, en esta crisis la situación del mercado era más sana y mucho más acorde a la situación económica", detalla Galbete, que apunta que "aunque las rentas nominales se han mantenido estables, es cierto que ahora se incentiva más al usuario vía aportación a fondo perdido o vía carencias. De este modo, si las carencias se daban como estándar hasta ahora por un mes por año de obligatorio cumplimiento, los propietarios ahora están siendo más generosos y están ampliando ese ratio, especialmente en activos fuera del CBD".

Ignacio Sobrino coincide en que, por el momento, las rentas se están manteniendo, especialmente en los mejores edificios, si bien cree que "si que se podrán ver ajustes en rentas a lo largo del primer semestre de 2021, pero es cierto que es todavía muy pronto para reflejar esos movimientos".

En cuanto a la contratación, Hipólito Sánchez señala que 2020 será "lógicamente un año con un nivel bajo de absorción en comparación con los anteriores. Las empresas necesitan mayor visibilidad sobre qué va a pasar en el corto plazo para tomar decisiones. En este momento y sin cerrar el trimestre, estimar es aventurarse. Dicho esto, cerrar el año en 300.000 m2 en Madrid y 200.000 m2 en Barcelona sería razonablemente positivo en la coyuntura actual".

Uno de los principales debates en el sector de oficinas gira ahora entorno a la implantación del teletrabajo y su capacidad de penetración en España. En este sentido, Antonio Andreu, Associate Director de Oficinas en Colliers, considera que "las empresas necesitan más tiempo para medir los efectos que el teletrabajo puede tener en la productividad y el rendimiento de los empleados. Todavía no saben muy bien como medir estos factores y cuando eso pase si que podría afectar al mercado de oficinas, positiva o negativamente, habrá que verlo cuando llegue el momento. Por ahora, creemos que el impacto del teletrabajo puede tener una afección en la contratación que no superará el 15%".

Javier Bernades (Cushman & Wakefield): "Lo que está pasando en el mercado de oficinas respecto al teletrabajo en un momento en el que no hay vacuna, no es proyectable a futuro"

Según Galbete, lo más probable es que debido a las distancias de seguridad y a las nuevas medidas sanitarias "volvamos a ratios de una persona por cada 10 m2, que eran normales en 2009. Sin embargo, ahora estábamos tendiendo a ratios más ajustados y aunque una parte de la fuerza laboral de una empresa esté teletrabajando, cuando hagan el ejercicio de implantar ese nuevo ratio verán que van a necesitar la misma superficie".

Por su parte, Javier Bernades, socio, miembro del consejo y responsable de oficinas de Cushman & Wakefield en España, cree que "lo que está pasando en el mercado de oficinas respecto al teletrabajo en un momento en el que no hay vacuna, no es proyectable a futuro". "Una vez haya vacuna el panorama cambiará mucho y habrá que ver como el teletrabajo afectará al sector de las oficinas. Es cierto que se está viendo que la tendencia es que el teletrabajo aumente claramente en España y en este caso el riesgo está en que las empresas equivoquen el teletrabajo como un medio de transformación del negocio de la compañía y lo confundan con una oportunidad para reducir costes. Esta es la tentación actual. Pero el teletrabajo, si se implanta tiene que hacerse bien. No vale correr para ahorrar", advierte Bernades.