Los mercados han reaccionado con violencia en las últimas sesiones después de que el Gobierno de Italia pulverizase su objetivo de déficit para 2019 respecto al comprometido con Bruselas. La rebeldía de Italia no es más que la punta del iceberg de los problemas fiscales de la Eurozona. Con la recuperación económica está pasando inadvertido que casi todas las grandes economías del continente siguen presentando un déficit público importante pese al crecimiento económico y los bajos tipos de interés. Por si esto fuera poco, hoy los niveles de deuda son mucho más elevados que en 2007, lo que reduce la capacidad de actuación fiscal de los gobierno a futuro.

Basta con echar un vistazo a los últimos déficits fiscales y las previsiones para comprobar que la situación no es demasiado buena, sobre todo si se añade a la ecuación que los tipos de interés están históricamente bajos (lo que reduce el coste de la deuda) y que puede que el ciclo económico de crecimiento esté llegando en su parte final.

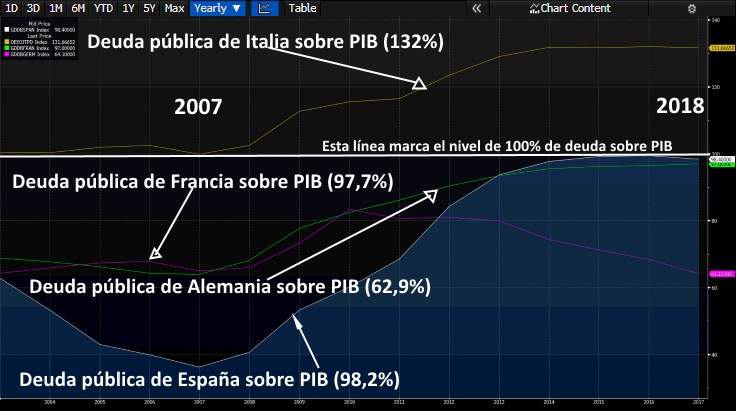

Es decir, la próxima crisis podría llegar sin que gran parte de la Eurozona haya logrado cuadrar sus cuentas anuales y mucho menos reducir su deuda pública. Sólo Alemania ha logrado poner su granito de arena para aliviar el endeudamiento de la Eurozona en su conjunto. A pesar de Alemania, la deuda publica sobre PIB de la Eurozona es hoy del 87% frente al 65% de 2007.

Los economistas de Commerzbank explican en una nota sobre la situación fiscal del área euro que "aunque todos los focos se han centrado en el déficit del Presupuesto de Italia, el déficit agregado de la Eurozona se incrementará probablemente el próximo año por primera vez desde 2009". Los mercados miran a Italia, cuando el descuadre puede ser a nivel general de los países euro.

Los expertos del banco germano creen que está situación es especialmente "alarmante" porque eliminando la combinación de fuerte crecimiento y bajos tipos de interés "el déficit público en muchos países sería más alto y ahora estaría casi en niveles de los años más duros de la crisis financiera". El problema de Italia es "sólo la punta de iceberg".

El déficit en Francia para 2019 se espera que sea 0,2 puntos porcentuales superior al 2018 y el desequilibrio llegará al 2,8% del PIB. En el caso de España se esperaba en un primer momento que el déficit fuese sólo del 1,3% para 2019, pero lo cálculos de Commerzbank lo sitúan por encima del 2%. Los economistas del banco creen que el PSOE tendrá que ceder ante Podemos y otros partidos que piden más gasto público para sacar adelante las cuentas.

Alemania sí cumple

En lo que a Alemania se refiere, (el único de los grandes que presenta un superávit fiscal) el mayor gasto previsto para defensa, sanidad y pensiones podrían reducir el superávit en medio punto porcentual hasta el 1%.

Este verano, el banco estadounidense Bank of America Merryl Lynch ya advirtió que las grandes economías de Europa no habían aprovechado los bajos tipos y el crecimiento para mejorar su posición fiscal.

El banco estadounidense examinó el efecto que tendría una recesión "bastante leve" en 2019 y 2020 sobre las cuatro mayores economías de la Eurozona. España sería la peor parada en lo que a déficit fiscal se refiere, ya que "se encontraría en un camino resbaladizo a pesar de que su nivel de deuda continuaría siendo inferior al de Italia".

"Con la excepción de Alemania, el límite del 3% sobre PIB de déficit sería sobrepasado por las otras tres grandes economías durante varios años". España sería la primera en sobrepasar el 3% y la última en volver a reducir el desequilibrio por debajo de este umbral.

Por otro lado, como señalan los expertos de Commerzbank, "el deterioro puro y subyacente de las finanzas públicas es particularmente preocupante bajo el contexto actual de elevado endeudamiento de varios países". Con la honrosa excepción de Alemania, la mayor parte de los países euro han visto un incremento de su deuda que durante los últimos años de crecimiento como mucho se ha estancado: "Después de todo, la deuda media sobre PIB de la Eurozona está 20 puntos porcentuales por encima hoy que en 2007".

Los expertos del banco alemán creen que por ahora no es muy probable que una nueva crisis de deuda haga su aparición en la Eurozona, al menos mientras que el Banco Central Europeo prolongue su política ultra-expansiva y de tipos cero. "En el largo plazo, sin embargo, el deterioro de las finanzas públicas podría poner las semillas de una nueva crisis. En el camino hacia la crisis de deuda soberana, se creía que las finanzas públicas eran positivas. Al igual que un iceberg, lo que daño causa es la parte que no ves", sentencian los expertos de Commerzbank.

Como señalaban los economistas BofAM, si no hay cambios en la fiscalidad de la Eurozona, el BCE tendrá que mantener su política expansiva eternamente. Cualquier subida en los tipos de interés puede ser un drama para países que tienen mucha deuda y que no logran encadenar superávits fiscales.

Ya con fin de las compras netas de bonos por parte del BCE, se podrían ver repuntes en los países con una situación fiscal más débil. Si a esto se le añade que algunos de esos países son los que están modificando sus previsiones de déficit al alza, la combinación puede ser explosiva.