La Eurozona acumula cuatro años de crecimiento (que serán cinco con este 2018), mientras que la tasa de paro se encuentra en el 8,4%, mínimos desde 2008. Además, el IPC armonizado se ha situado recientemente muy cerca del 2%. Sin embargo, el tipo de interés principal que establece el Banco Central Europeo (BCE) sigue en cero y el tipo de depósito en -0,4%. El BCE busca implementar la mejor política monetaria posible para un área compuesta por 19 economías que son muy diferentes. De modo que resulta casi imposible que la misma política monetaria sea idónea para todos los países, algo que puede ser un gran obstáculo para lograr un crecimiento sostenible a largo plazo, lograr una convergencia real y evitar grandes shocks en el futuro.

Las economías de la Eurozona son muy variopintas, y por ahora el euro lejos de crear una convergencia real quizá ha alejado un poco más a los países que la forman tras la acumulación de desequilibrios en los últimos años. A pesar de los esfuerzos (reformas estructurales y devaluación interna) tras la crisis, a día de hoy hay países como Alemania que tienen una tasa de paro del 3,5%, mientras que otros como Grecia tienen un desempleo que supera el 20%.

Esto también se puede trasladar, en parte, al crecimiento de los precios, indicador que es fundamental para el BCE a la hora de construir su política monetaria. Según los últimos datos de la agencia de estadística de la Comisión Europea, la IPC se ha situado en el 2,4% en Francia en junio, mientras que en Grecia está en el 1,1% o en Italia en el 1,5%, lejos todavía de este objetivo del 2% que se marcan las grandes instituciones monetarias.

Las diferencias de ahorro, inversión, competitividad y productividad impiden una convergencia real en la Eurozona

Los economistas de Nomura destacan en un informe sobre la política monetaria en la Eurozona que uno de los grandes problemas son las vastas diferencias entre los países. "Los desequilibrios subyacentes referidos al ahorro privado y público, a la inversión, a la competitividad y la posición por cuenta corriente continúan presentes".

Estas diferencias podrían causar nuevos desequilibrios en países que quizá necesiten una política monetaria más contractiva con el fin de suavizar la subida de precios en determinados activos. Son varias las instituciones que han avisado, por ejemplo, del rápido ascenso del precio de la vivienda en Alemania u otros países. Familias e inversores desplazan sus capitales hacia activos que presenten una remuneración superior que los depósitos o la deuda pública.

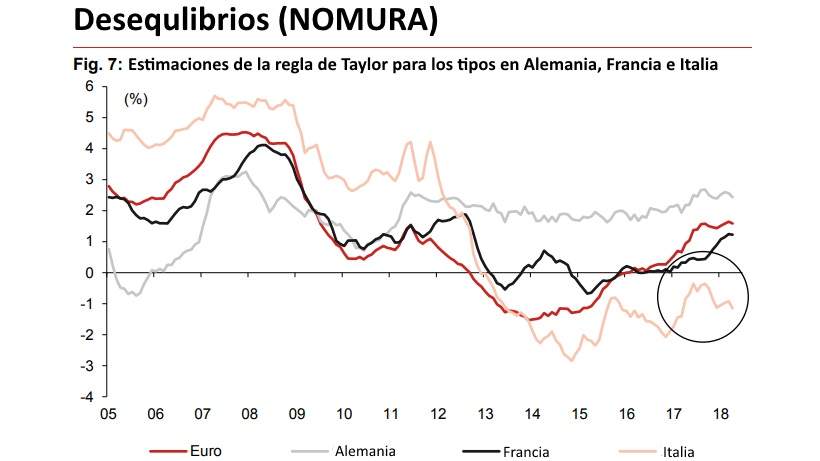

La regla Taylor

Pero con países como Italia o Grecia resulta complejo elevar los tipos de interés, que también encarecerían los costes de refinanciación de unos países ahogados por la deuda: "Una de las grandes preocupaciones del BCE en este momento es Italia. Nuestro análisis sobre la regla de Taylor sugiere que la política de tipos en Italia debería ser todavía negativa", aseguran desde Nomura.

"Esto contrasta con otras de las grandes economías de la Eurozona, donde el equilibrio de los tipos se encontraría en más del 1%, por ejemplo en Francia, o incluso por encima del 2%, como es el caso de Alemania", señalan los economistas para Europa del banco japonés.

Lo que es peor todavía es que "el desequilibrio entre la política de tipos para las tres grandes economías euro no sólo no se ha reducido en los últimos años, sino que incluso ha comenzado ha ensancharse en los últimos meses otra vez".

Esta regla fue ideada por John Taylor, un relevante economista que ha ganado gran parte de su fama por haber desarrollado dicha fórmula a comienzos de los noventa (conocida desde entonces como la Regla de Taylor) para determinar el tipo de interés de referencia apropiado para una economía, teniendo en cuenta el tipo de interés natural (el tipo compatible con el pleno empleo y una inflación controlada), la inflación presenta y la brecha del PIB potencial u output gap. La fórmula es la siguiente: el tipo de interés debe ser igual al tipo de interés natural + la inflación + 0,5 multiplicado por la brecha de inflación y por la brecha de crecimiento potencial del PIB.

Los banqueros centrales comenzaron a usar esta fórmula como una de sus herramientas. La regla Taylor es útil porque suele ir por delante de los movimientos de la inflación. Su propia fórmula incrementa el tipo de interés real en 0,5 puntos porcentuales cada vez que la inflación sube un 1 punto porcentual. Es decir, si los precios suben un punto porcentual, los tipos de interés nominales a corto plazo establecidos por un banco central deberían subir en 1,5 puntos porcentuales si se sigue la regla Taylor.

Por todo ello, desde Nomura creen que el BCE tiene una papel bastante complejo: "No hay escasez de problemas en la Eurozona". Aunque algunos países necesiten unos tipos de interés más altos, "los elevados niveles 'acomodación' monetaria por parte del BCE se necesitarán casi seguro". Los movimientos serán lentos y muy leves, quizá una subida de 15 puntos básicos en el tipo sobre depósitos en septiembre de 2019, seguido por otra subida de 10 puntos básicos en todos los tipos en algún punto del cuarto trimestre del año que viene. Quizá en 2020 alguna subida más de 10 puntos básicos, sentencian desde Nomura.