Cuando se analiza el comportamiento de la economía de Dinamarca en los últimos años todo parece extremadamente positivo. Tras ejercicios con los tipos de interés por debajo de cero, el PIB per cápita es más alto que en 2007, el mercado laboral está cerca del pleno empleo y la desigualdad económica sigue por debajo de la media europea. Sin embargo, este camino no ha estado exento de riesgos. La economía danesa se ha enfrentado a varios peligros potenciales durante estos años de tipos ultrabajos y algunos de ellos siguen presentes a día de hoy: posibles burbujas en los precios de los activos financieros, en la vivienda o un sector bancario que ha tenido que transformarse para sobrevivir en este entorno.

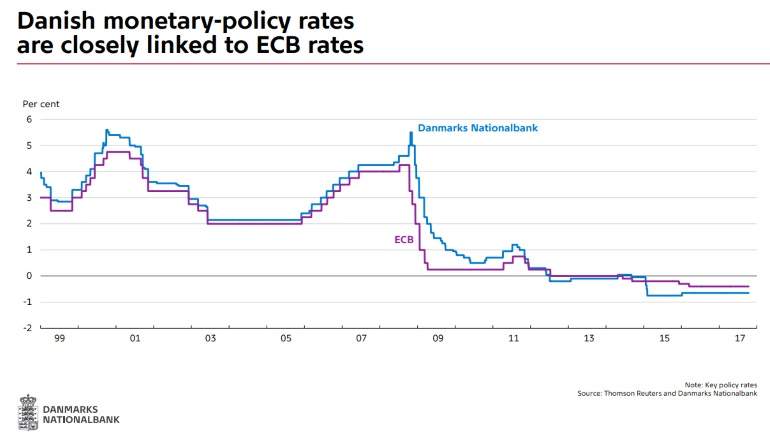

Dinamarca lleva sumida más de cinco años en el mundo de los tipos negativos. En julio de 2012, el Banco Nacional de Dinamarca (BND) redujo el tipo de facilidad de depósito desde 0,05 hasta -0,20% y desde entonces se ha mantenido en negativo. El BND tiene fijada su atención en los movimientos del Banco Central Europeo, Nils Bernstein, gobernador del BND por la época, destacó que "cuando el BCE se mueve hacia abajo, nosotros hacemos lo mismo... nuestra principal preocupación es fijar la corona danesa al euro, y queremos asegurar que esto se siente con los efectos de los tipos de interés".

Muy dependiente de la Eurozona

Dinamarca es un país pequeño, con unos 5,6 millones de habitantes, y que está prácticamente rodeado por naciones que pertenecen a la zona euro o que tienen sus divisas muy ligadas al tipo de cambio del euro. La economía nórdica depende en gran parte de la Eurozona: Alemania compra el 17% de sus exportaciones, mientras que Holanda, Francia y España (países euro) se encuentran entre sus ocho mayores clientes. Mantener la corona danesa en línea con el euro es vital para la economía y el sector exportador de este país, sin embargo esto obliga al BND a tomar decisiones mirando más al euro que a los factores domésticos, lo que puede generar desequilibrios.

Para lograr que la corona y el euro fluctúen de forma similar, el BND no sólo ha tenido que poner sus tipos principales en el 0% o por debajo, además ha tenido que intervenir en el mercado de divisas para aumentar la oferta de coronas danesas, lo que ha supuesto un aumento significativo de la liquidez y la oferta monetaria.

Lars Rohde, gobernador del Banco Nacional de Dinamarca, explicaba en marzo durante un discurso que las fuertes entradas de flujos de capital en Dinamarca han obligado a su entidad a intervenir. "Normalmente, las variaciones de nuestra balance reflejan los cambios en nuestras reservas de divisas... Dinamarca ha experimentado la entrada masiva de flujos de capital justo después de que el franco suizo abandonase su suelo con el euro... como respuesta, hemos tenido que usar nuestras medidas habituales para mantener nuestro tipo de cambio ajustado al del euro".

"Hemos intervenido con intensidad en el mercado de divisas comprando euros y vendiendo coronas danesas para satisfacer la elevada demanda de nuestra divisa. Esta considerable intervención ha causado un gran incremento de nuestras reservas de divisas, que se incrementaron en casi un 15% del PIB en dos meses", destaca Rohde.

Estas medidas han evitado que la corona se aprecie contra el euro, pero han incrementado la liquidez y la oferta monetaria de Dinamarca, lo que supone un importante riesgo para los precios de los activos. "En el actual contexto de laxitud de las condiciones financieras, la valoración de los activos y el apalancamiento se han incrementado. El incremento de los precios de los activos refleja en algunos casos la mejora de los fundamentales económicos, pero también la búsqueda de rentabilidad", asegura el banquero central.

Un éxito con peligros

A día de hoy parece que todo ha funcionado muy bien, la renta per cápita de los daneses es más alta que en 2007, el paro es del 5,3% y la deuda pública es de solo el 36,9%. La no adhesión al euro ha podido ser fundamental para que Dinamarca haya logrado esta 'Gran Recuperación' económica, pero los riesgos asumidos (derivados de una política monetaria ultraexpansiva) han sido muchos. Por ejemplo, el índice C20 de la bolsa de Copenhague se ha disparado un 180% desde mediados de 2011, mientras que los bonos soberanos presentan rendimientos negativos hasta el de cinco años, cuya rentabilidad es del 0,040%. No obstante, los activos financieros no son los únicos que podría tener unas valoraciones excesivas.

Lars Rohde comenta que "en Dinamarca estamos prestando especial atención a los riesgos asociados con los precios de la vivienda... el periodo de bajos tipos de interés después de la crisis ha vuelto a incrementar de forma rápida los precios".

"En Dinamarca estamos prestando especial atención a los precios de la vivienda en Copenhague. Estos precios se están empezando a asemejar a los de la burbuja de mediados de la primera década de los 2000... por ahora no parece una burbuja especulativa... y en Dinamarca estamos tomando medidas serias, como el requerimiento de una mayor robustez económica a la persona que quiere comprar vivienda", señala Rohde.

Por otro lado, aunque las familias y las empresas danesas han realizado un esfuerzo por reducir el nivel de endeudamiento en los últimos años, los bajos tipos de interés han tenido efectos contrapuestos. Por un lado hace más fácil la devolución de las deuda a tipo variable, pero también anima la demanda del crédito a la par que se desincentiva el ahorro, castigado por unos rendimientos casi nulos para las familias y en muchos casos negativos para las empresas. De este modo, la deuda privada en Dinamarca sigue por encima del 200% del PIB, muy por encima de la gran mayoría de países europeos.

Hace unos meses, Kristian Jensen, ministro de Finanzas danés, pidió al Banco Central Europeo que pusiese fin al programa de estímulos porque existía riesgo de sobrecalentamiento económico. Jensen habló de países como Alemania, pero probablemente su mensaje pretendía que el BCE comenzara a dar los pasos necesarios para que Dinamarca pueda endurecer su política monetaria, ahora que la economía crece por encima de su potencial y el mercado laboral sufre escasez de trabajadores.

Jensen explicó a Reuters que "no sólo Dinamarca, también unos cuantos países de la Eurozona, sobre todo Alemania, están en una situación de pleno empleo y bajos tipos de interés que suponen un riesgo de sobrecalentamiento, cuellos de botella y presiones salariales". Lo cierto es que en Dinamarca los salarios nominales están creciendo de forma moderada, pero "los salarios reales han estado creciendo por encima de la media histórica desde principios de 2015".

La rentabilidad de la banca

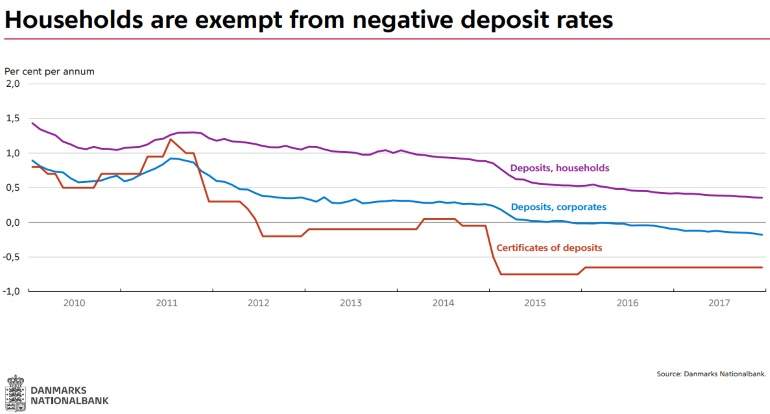

Por último, otro sector de gran relevancia que se ha tenido que adaptar a los tipos negativos ha sido la banca. "Los tipos negativos han puesto una presión enorme sobre los ingresos de la banca", destaca Rohde. Los hogares han estado exentos de los tipos negativos, mientras que los depósitos de los bancos en el BND tienen una tasa negativa del -0,65%: "Los márgenes netos por intereses y los ingresos se han estrujado al máximo".

Además, la prima temporal de los tipos a corto y largo plazo se ha comprimido, haciendo que el negocio tradicional de los bancos sea menos beneficioso. Los bancos captan depósitos (que se pueden sacar en cualquier momento) y préstamos en el intrbanciario a muy corto plazo, mientras que dan créditos a empresas y familias a largo plazo con unos tipos superiores por esa prima temporal o de plazo. La prima de los préstamos a más largo plazo se ha reducido mucho con los programas de estímulo, que tienen entre sus objetivos activos con vencimientos de largo plazo.

Los bancos han tenido que transformarse e incrementar sus comisiones y expandirse en otras áreas como el asesoramiento financiero a todo tipo de rentas. No obstante, Rodhe reconocer que para los bancos pequeños "los ajustes han sido mucho más difíciles". Muchas entidades se han visto obligadas a cobrar a las empresas con grandes cantidades de dinero depositadas.

"Los bajos tipos de interés han dejado un legado positivo, pero han afectado a los ingresos de los bancos, los balances de los bancos centrales y las valoraciones de los activos. A medida que la normalización monetaria avance, habrá que estar preparados para manejar los riesgos y los efectos secundarios con cuidado. La implementación de reformas regulatorias y la política macroprudencial serán esenciales para contener los riesgos financieros", culmina su discurso el banquero central.