El precio de la vivienda ha comenzado a desinflarse. Sin embargo, el Banco de Noruega podría subir tipos de interés muy pronto, lo que podría 'reventar' el precio de la vivienda en zonas del país donde lleva años subiendo y que ahora comienza a estabilizarse o a caer. Una política monetaria más restrictiva ahora podría tener un efecto procíclico en el sector inmobiliario, con resultados devastadores para la vivienda.

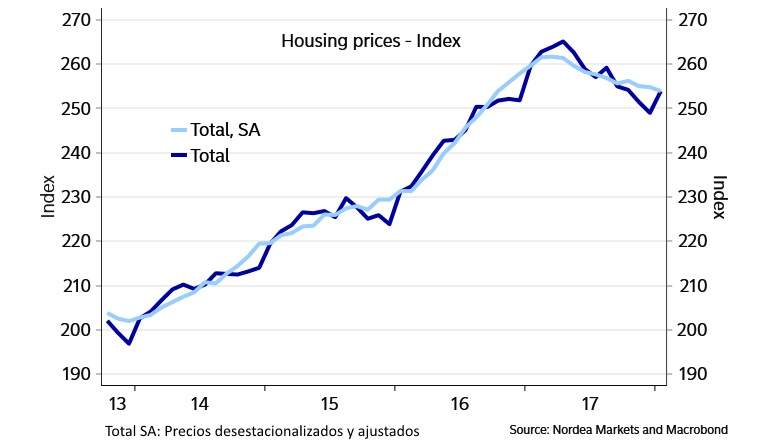

Hace escasos días se publicó un dato de vivienda preocupante. El precio ha caído un 0,4% intermensual en enero y un 2,2% desestacionalizado en términos interanuales: "Es demasiado pronto para decir que la tendencia de los precios ha acabado... aunque se terminará estabilizando, porque la economía va bien y los tipos de interés son bajos", aseguran desde Nordea Bank.

El precio de la vivienda ha estado creciendo durante años a un ritmo considerable, apoyado en un crecimiento robusto y en los bajos tipos de interés. Sin embargo, esta tendencia comenzó a virar en primavera del año pasado. En enero, según un nuevo método de medición de precios que ha comenzado a usarse, la caída de la vivienda en Oslo ha sido del 10,5% interanual.

Una posible burbuja de precios

Desde Moody's advertían en diciembre de 2017 sobre los elevados precios del mercado inmobiliario de Noruega. Las viviendas del país escandinavo presentaban la mayor sobrevaloración de todas las economías analizadas por la agencia de rating. Además, el 85% de los hogares noruegos tiene la vivienda en propiedad, por lo que una corrección de los precios puede tener consecuencias considerables sobre la economía.

Además, este giro a la baja del mercado inmobiliario ha venido acompañado de ciertas tensiones en los mercados de crédito, una situación que podría agravarse si el Banco de Noruega comienza a subir tipos.

El instituto monetario mantiene el precio del dinero en el 0,5% desde 2016, pero a medida que el Banco Central Europeo y otros bancos centrales del Viejo Continente comienzan a endurecer el tono de sus políticas monetarias, debería hacer lo propio para mantener la estabilidad financiera y el tipo de cambio de la corona relativamente estable.

Los tipos podría subir

Los economistas del Banco de Noruega reconocieron en su última reunión de política monetaria que "la tendencia de los precios de la vivienda ha mostrado debilidad en enero". Sin embargo, el informe sobre política monetaria publicado por la institución deja entrever que los tipos podrían comenzar a subir este año.

Kjetil Olsen, economista jefe de Nordea, señala que "los cambios del discurso han sido levemente alcistas respecto a los tipos". El precio del petróleo está ahora mucho más alto que hace un año, pero la corona noruega sigue por debajo de lo pronosticado por el banco central, lo que también podría inclinar la balanza hacia el lado de las subidas.

"El tipo de cambio de la corona se ha debilitado y está por debajo de las proyecciones que realizamos en septiembre. La depreciación ha ocurrido a pesar del escaso movimiento del tipo de interés diferencial con nuestras parejas comerciales, lo que podría indicar que la corona checa tiene una prima de riesgo", sentencia el informa de política monetaria.

Por otro lado, el mismo documento reconoce que la capacidad productiva ociosa en el país sigue cayendo: "Los desarrollos del mercado laboral muestran que hay menos holgura (slack) de la que habíamos previsto en el informe de septiembre. El empleo es más elevado que el esperando y la tasa de paro ha caído más".

Noruega tiene una economía que crece con fuerza, el PIB se expandió un 2 y un 3,5% interanual en los dos últimos trimestres que hay datos. El desempleo está en mínimos y la inflación subyacente (sin tener en cuenta alimentos frescos y energía) es del 1,4%, bastante más fuerte que la de la Eurozona. Sin embargo, la caída de precios de la vivienda pone al banco central entre la espada y la pared. Una subida de tipos puede incrementar la caída del precio de la vivienda, mientras que mantener los tipos puede generar desequilibrios en otros sectores y otros activos.