El BCE ha comenzado a preparar el terreno para iniciar el principio del fin del programa de estímulos. El proceso será muy gradual y calculado, pero la vigorosa respuesta del euro y de la renta fija a las primeras pistas ofrecidas por Mario Draghi en la ciudad portuguesa de Sintra hace más de un mes, han sembrado ciertas dudas. El efecto del fin de los estímulos es un interrogante.

Como destacan desde Deutsche Asset Management, "los mercados financieros han comenzado a analizar cuánto tiempo de vida le queda al programa de estímulos. Cada vez está más claro que el banco central comenzará a eliminar de forma gradual su programa".

El fin de los estímulos y, por ende, de la compra de deuda soberana y privada a grandes escalas, puede agitar los mercados de deuda, incrementado las primas que pagan los países que son considerados como menos solventes por financiarse. Además, este giro hacia la normalización monetaria puede ejercer cierta presión al alza sobre el euro, algo que puede alejar aún más la inflación de la eurozona del objetivo del 2%.

El efecto del fin de los estímulos

Los gestores de la entidad alemana creen que "tal medida podría tener implicaciones importantes implicaciones para varias clases de activos. Por un lado, parece haber contribuido al reciente fortalecimiento del tipo de cambio del euro. Otro aspecto es el posible impacto sobre la prima de riesgo de los países de la llamada periferia del euro, como Italia".

Los expertos de Deutsche Bank creen que "una vez que el BCE reduzca la cantidad de estímulos, esperamos que los rendimientos de los bonos aumenten". Si la 'ayuda' extra que supone la respiración asistida del BCE con compras mensuales de miles de millones de bonos, la rentabilidad tenderá a subir para encontrarse con la demanda en los mercados.

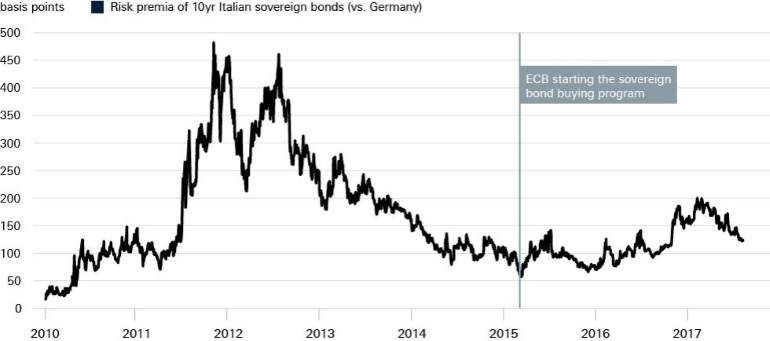

Aunque la rentabilidad suba, "no estamos convencidos de las primas o diferenciales tiendan a subir: tomando como ejemplo el desempeño de los bonos italianos, resulta que los diferenciales comenzaron a disminuir mucho antes de que el BCE iniciasen su programa de compras".

El mayor efecto sobre los bonos y las primas de riesgo fueron las míticas palabras en 2012 del presidente del BCE, Mario Draghi, 'whatever it takes', en referencia a que el BCE haría todo lo necesario para mantener la zona euro a flote. "Estas palabras tuvieron más influencia que las compras mensuales del banco central", explican los economistas de la firma germana.

Desde Deutsche Bank creen que a menos que el BCE desmantele de golpe toda la estructura que da forma a la política monetaria expansiva que reina hoy sobre la eurozona, el devenir de las primas de riesgo dependerá más de factores internos como la política fiscal de cada país o a la estabilidad del sistema bancario nacional, que de factores relacionados con el BCE.

Aunque el Banco Central Europeo retire los estímulos, los mercados saben que Draghi y su Consejo siguen dispuestos a hacer lo que sea necesario para salvar al euro, sobre todo si la inflación sigue lejos de su objetivo, lo que daría margen al banquero italiano para volver a 'disparar' si las primas se desbocan.