Se trata de un debate recurrente: ¿es proporcionado el Impuesto de Sucesiones? Con opiniones encontradas, lo cierto es que diversas comunidades autónomas han ido tomando la decisión de suprimirlo casi en su totalidad. La última en hacerlo será Castilla y León, que a falta de aprobarlo en sus Cortes ya ha planteado una reducción del 99%.

La comunidad castellanoleonesa se ha sumado a otras como Madrid, Galicia, Andalucía o Murcia en las que se bonifica en muchos casos el 99% del impuesto para las sucesiones entre padres, hijos y nietos. La razón de la diferencia entre comunidades que son estas las que poseen la potestad para legislar en esta materia tributaria.

Si resides en una de las provincias en las que este tributo está eliminado 'en la práctica', podrás beneficiarte en caso de herencia, pero hay que seguir el mecanismo marcado por el Estado, que a pesar de delegar en las comunidades la tributación de este impuesto, deja unas reglas comunes.

¿Cómo se calcula el impuesto de sucesiones?

En primer lugar, hay que tener claro que las bonificaciones de las comunidades autónomas se realizan sobre la cuota íntegra de dicho impuesto, a la cual hay que llegar haciendo una serie de cálculos. Para empezar, hay que obtener la masa hereditaria de cada persona (si la herencia recae en varias), y a partir de ese momento ir aplicando conceptos.

Para empezar, a esta base imponible (que resulta de ir aplicando cargas, deudas y gastos deducibles e incrementar el valor del ajuar doméstico al valor total de los bienes) se le han de acometer ciertas reducciones a nivel estatal para tener la base liquidable.

En este punto hay que tener en cuenta que las reducciones varían en función del grupo (existen cuatro que cambian según la cercanía del parentesco: el I hasta descendientes de menos de 21 años, II incluye el resto de descendientes, cónyuges y ascendientes, el III adquisiciones colaterales de segundo y tercer grado y el IV las de a partir del cuarto grado) y van desde los 15.956,87 euros del grupo I y grupo II hasta los 7.993,46 del grupo III, quedando el grupo IV exento de reducciones.

Así, obtenemos la base liquidable, a la que hay que aplicar una tabla tarifaria. En función de la base liquidable que se tenga se tendrá una tarifa concreta que va pasando por unos tramos estatales si no hay aprobados por la comunidad autónoma de turno. Son los siguientes:

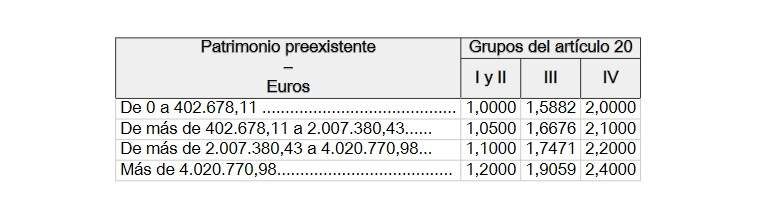

Esta cantidad no es la definitiva, hay que aplicarle un coeficiente multiplicador que, en caso de no ser regulado por la comunidad autónoma, también difiere en función del grupo al que se pertenece y el nivel de patrimonio, al igual que antes. Los coeficientes son los siguientes:

Aquí obtendremos la cuota tributaria, que también se denomina cuota íntegra del impuesto. Y es en este momento en el que las comunidades, si así lo desean, pueden hacer uso de su facultad para bonificar el impuesto en la cantidad que crean preciso. En esta categoría entran las supresiones de hasta el 99% en Madrid, Galicia, Murcia, Andalucía o Castilla y León cuando lo apruebe, entre otras comunidades.

Por todo el proceso relatado anteriormente es importante comprender que la bonificación no se produce sobre el total del patrimonio o de la base imponible o liquidable, sino sobre la cuota del impuesto después de haber aplicado las reducciones y coeficientes pertinentes. Solo así se llega a la cantidad final que hay que abonar y que, claro está, dependerá de la comunidad en que se resida.