Los analistas internacionales de la organización Tax Foundation rechazan el argumento de que en España se pagan pocos impuestos. A su juicio, la presión fiscal de la economía española es de las más elevadas de su entorno, si se tienen en cuenta factores como la economía sumergida o los niveles de renta. Según su último informe, las empresas españolas pagan más impuestos que la media europea y la cuña fiscal de los trabajadores está en el 39,5%, 4,5 puntos por encima de la media de la OCDE.

Los expertos de Tax Foundation y del Instituto de Estudio Económicos (IEE) han presentado hoy los resultados del Índice de Competitividad Fiscal (ICF). España se sitúa en el año 2020 en la posición 27 del total de los 36 países analizados, cuatro puestos más abajo que la posición 23 que ocupaba en 2019, lo que muestra una pérdida notable de competitividad fiscal en nuestro país, que ya se encontraba en posiciones rezagadas en el entorno internacional. Según sus previsiones, de llevarse a cabo las medidas anunciadas por el Gobierno, junto con las ya concretadas, esa posición descenderá todavía más.

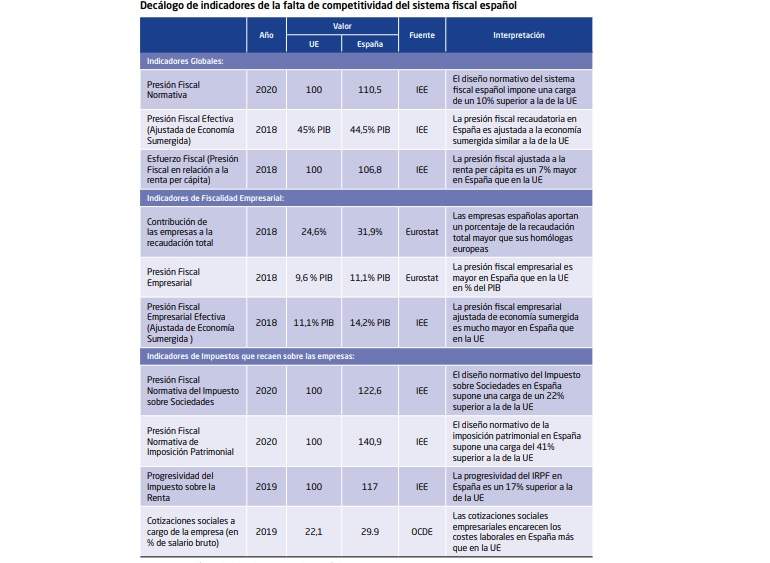

A partir del ICF, el Instituto de Estudios Económicos ha desarrollado un indicador denominado Indicador de presión fiscal normativa, entendida esta como la carga de gravamen que el diseño del sistema fiscal introduce en las economías, al margen de la recaudación que obtenga, y en 2020 dicho indicador para España se sitúa en 110,5 puntos, es decir, un 10,5% más elevada que la media de la UE, y también mayor que los 108,1 puntos del año 2019, donde soportaba una presión fiscal normativa un 8,1% superior a la del promedio de la Unión Europea. La situación de España es también un 9,4% peor a la del promedio de los países de la OCDE, que tiene 101,1 puntos.

Los trabajadores pagan

En cuanto a la imposición sobre la renta de las personas físicas, el informe destaca, en primer lugar, su efecto conjunto con las cotizaciones a la Seguridad Social, definido por el concepto de cuña fiscal. En 2019 este indicador se situó en el 39,5%, esto es, el salario neto que finalmente recibió el empleado durante este periodo constituye menos de dos tercios del total del coste laboral que supone para la empresa. En términos relativos, la cuña fiscal en España se sitúa claramente por encima de la media de la OCDE (36%) y ocupa el 15º puesto del ranking de las economías desarrolladas.

Según el documento, España se sitúa entre los países más avanzados en donde el IRPF es más progresivo. En concreto, en octavo lugar de un total de 22 analizados. La economía española supera en progresividad del impuesto sobre la renta tanto a la media de la UE como al promedio de las economías de la OCDE. Si se calcula la ratio entre el tipo impositivo máximo del impuesto sobre la renta y el tipo marginal del impuesto sobre la renta de un trabajador con un salario igual al 67% del salario medio en cada una de estas economías, se obtiene que, en España, la progresividad de este impuesto supera en un 17% a la del promedio de la UE.

Las empresas superan la media

Respecto a la tributación empresarial, la presión fiscal de las empresas, considerando como tal la imposición a las empresas y las cotizaciones sociales a cargo del empresario es en España sensiblemente superior a la del conjunto de la Unión Europea, alcanzando en 2018 el 11,1% del PIB en España frente al 9,6% en la UE, según Eurostat.

Además, estos resultados están afectados por el peso de la economía sumergida, por lo que un indicador de presión fiscal empresarial efectiva, esto es, en porcentaje del PIB excluyendo este componente, pone de manifiesto una mayor carga que soportan las empresas españolas, alcanzando este indicador el 14,2% sobre el PIB frente al 11,1% de la UE.

España, a contracorriente

Los especialistas rechazan un aumento de impuestos en plena crisis del coronavirus y piden al Gobierno que se fije en las medidas implementadas por los países del entorno para evitar caer más en el Índice de Competitividad Fiscal.

En Alemania se han adoptado medidas de alivio tributario como la rebaja temporal del IVA, que pasa del 19% al 16% en el tipo general y del 7% al 5% en el reducido. También se ha anunciado otras mejoras como un tope a la cuña fiscal que, en la práctica, reducirá el peso de las cotizaciones sociales sobre los salarios. En la misma línea de Alemania van los planes anunciados por los gobiernos de Estados Unidos, Francia o Italia, donde las medidas fiscales anticrisis han estado marcadas por el rechazo a subir impuestos y la voluntad de crear un clima tributario favorecedor de una recuperación rápida.

El caso único de Patrimonio

La imposición Patrimonial en España es, según el informe, un 40,9% peor que la de la UE, y un 39% menos competitiva que el promedio de la OCDE. España presenta el segundo peor resultado, tan solo por detrás de Italia, de los 36 países analizados.

El informe refleja una mayor presión fiscal sobre las rentas altas en la imposición sobre la renta, situándose esta también en la economía española por encima de la media de la UE.

El 'mantra' de los bajos impuestos

El indicador más habitual, el de presión fiscal recaudatoria medida como recaudación sobre el PIB, no refleja correctamente la situación, según los economistas. "Si tenemos en cuenta el efecto de la economía sumergida, lo que los datos sugieren es que en España se recauda el 34,7% del PIB total del país, pero está pagado exclusivamente por el 78% de la actividad, dado que el 22% del PIB es economía sumergida", señala el informe. "Por tanto, la presión fiscal efectiva para los que contribuyen es del 44,5%, como se ha visto, similar a la del conjunto de la UE", añade.

Según sus cálculos, si se mantuviese esta presión fiscal efectiva para los que contribuyen, pero se lograse que la economía sumergida se redujese a unos niveles similares a los de la Unión Europea, es decir, del 13%, entonces la presión fiscal en España se podría elevar hasta niveles del 38,7%, ratio muy similar a la actual presión fiscal de la UE, que está en el 39,2%. "Dicho de otro modo, si en lugar de que en la aportación a la tributación participe solo el 78% de la actividad, se redujera la economía sumergida para que contribuyese el 87% de la actividad (13% de economía sumergida, como en la UE), la recaudación tributaria podría llegar a aumentar en hasta 4 puntos porcentuales del PIB", explican los expertos.

Entre las grandes economías, tan solo Italia presenta un esfuerzo fiscal superior al español

El indicador del esfuerzo fiscal, que tiene en cuenta la diferencia entre los niveles de renta per cápita relativos de los distintos países, y estableciendo la UE-28 como nivel 100, donde se puede apreciar que España realiza un esfuerzo fiscal un 6,6% superior al de la Unión Europea, que ya de por sí es bastante elevado en el contexto internacional, muy por encima del de otros países de la OCDE. Entre las grandes economías avanzadas, tan solo Italia presenta un esfuerzo fiscal superior al español. En España, junto a la argumentación de la menor presión fiscal con respecto a la media de la Unión Europea, las medidas de incremento de los tributos a familias y empresas se justifican por la necesidad de reducción del déficit.