La Autoridad Independiente de Responsabilidad Fiscal (AIReF) concluye en el estudio de beneficios fiscales de 2019 presentado ayer que la tributación conjunta del IRPF desincentiva la participación laboral de las mujeres y recomienda la supresión de esta modalidad.

La declaración de la renta conjunta ahorra 3.400 euros anuales a los matrimonios que tributan el impuesto de esta manera. Es precisamente este beneficio fiscal, según la AIReF, el que provoca efectos negativos sobre la oferta de trabajo de los integrantes de la unidad familiar que aportan una renta menor, desincentivando su participación en el mercado de trabajo.

Explica la AIReF: "La tributación conjunta solo resulta fiscalmente atractiva cuando uno de los miembros de la pareja no percibe rentas, o cuando percibe rentas bajas. En consecuencia, esta figura puede generar incentivos negativos sobre la oferta laboral de las mujeres, que suelen ser el miembro del hogar con menor nivel de renta".

En concreto, según el análisis de los datos de las declaraciones de la renta conjuntas de 2016, las mujeres son el miembro del hogar en España con menor renta en el 83,2% de los casos.

En este punto, cabe destacar dos cuestiones: que la tasa de empleo de las mujeres en España está por debajo de la de los países del entorno y que la brecha entre la tasa de empleo femenina y la masculina (del 18,9%) es superior en España que en los países vecinos, especialmente entre las mujeres casadas, y que esta se agrava hasta el 30,9% si tienen un nivel educativo inferior.

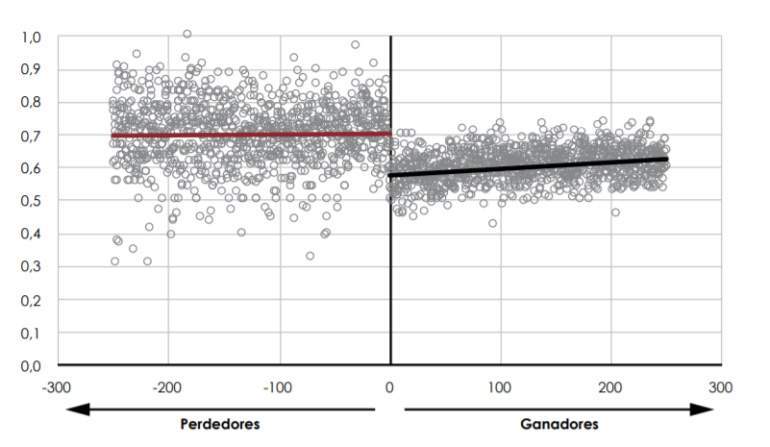

Participación laboral de las mujeres casadas y ahorro/coste de la declaración conjunta. Gráfico: AIReF.

Según apunta la institución, "se identifica la existencia de una distorsión en la oferta laboral de las mujeres casadas comparando los ingresos laborales declarados de mujeres para quienes la tributación conjunta supone un pequeño ahorro fiscal y para las que supone un pequeño coste fiscal".

Del análisis se extrae además que cuantitativamente, las mujeres que obtienen un ahorro marginal al hacer tributación conjunta declaran casi 3.000 euros menos de renta laboral que aquellas para las que la tributación conjunta supone un coste marginal. "En concreto, la distorsión es de 2.367 euros entre las mujeres de rentas bajas".

Para acabar con esta distorsión, la AIReF apuesta por acelerar la desaparición de la tributación de IRPF conjunta y establecer un régimen transitorio para no perjudicar a quienes más beneficia: los hogares con un solo perceptor de rentas.

Se dejan de recaudar 2.393 millones

En cuanto al coste que supone para el país, el ahorro de la renta conjunta supone una pérdida de recaudación de 2.393 millones de euros y se benefician de él 4,2 millones de personas, o 2,1 millones de hogares.

Este sistema es ya minoritario entre los principales países de la OCDE aunque aún está presente en forma de sistema de división de ingresos o por la escala diferenciada en países como Francia, Portugal o Alemania, señala la AIReF.

Solo Luxemburgo y España cuentan con una reducción (en el caso español, los 3.400 euros mencionados previamente) mientras que varios países optan por modelos que se aplicaban en España en el pasado, como el de escala diferenciada, que permite reducir la progresividad del impuesto, o el denominado splitting o promediación de rentas, que también disminuye la progresividad del impuesto al sumar todas las rentas de la familia para luego dividirlas entre sus miembros y aplica la tarifa a esta renta promedio para multiplicar luego la cuota por los miembros de la familia.