Madrid

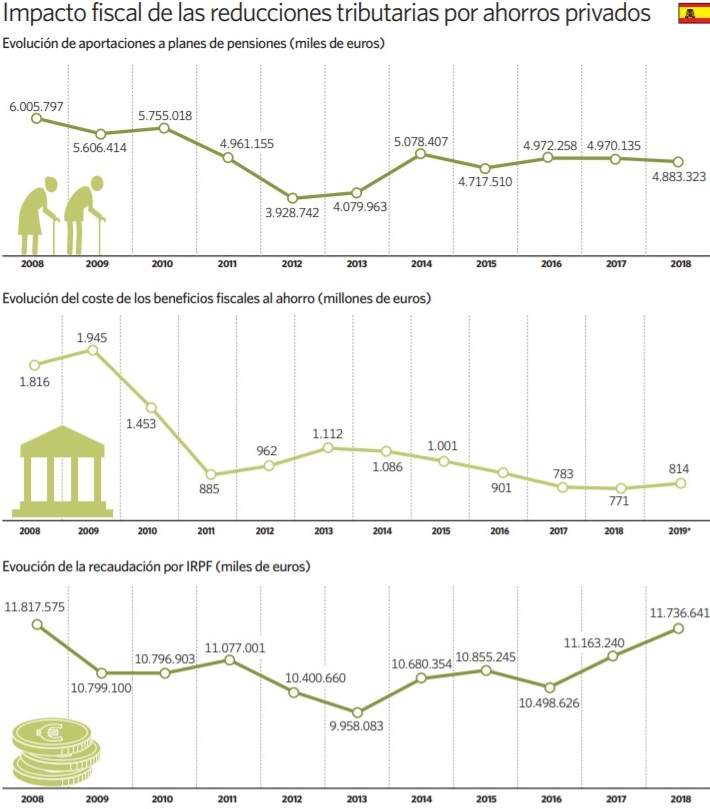

La AIReF asestó este miércoles un golpe definitivo al modelo de planes de pensiones privados en nuestro país. A través de su estudio de evaluación de gasto en políticas públicas, y más concretamente en beneficios y exenciones fiscales, la Autoridad Fiscal asegura que los incentivos a estos planes de previsión social complementaria no cumple con el objetivo de generar ahorro a largo plazo para la jubilación con un coste para las arcas públicas de 1.643 millones de euros. "Es necesario reformular estos incentivos", recalcaba la presidenta de AIReF, Cristina Herrero, durante la presentación de Spending Review 2019/2020 sobre beneficios fiscales. De hecho, reclamó que sea el seno del Pacto de Toledo el seno que decida qué actuaciones llevar a cabo con el incentivo a estos planes, ya que es parte de las recomendaciones que deberá de realizar para la reforma del sistema de pensiones. Es más, desde AIReF ni siquiera se estima la necesidad de que sean eliminados, pero sí revisados.

Cabe recordar que este es uno de los puntos sobre los que puso el acento el actual ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, en su presentación oficial en el Pacto de Toledo, donde allá por febrero aseguró que el objetivo de su gabinete era ir desplazando paulatinamente estos beneficios fiscales desde el sistema individual al colectivo de planes de pensiones de empresa. Ahora, este informe bien le puede valer al Ministerio como un soporte para actuar sobre esta cuestión, que no en vano, deberá abordarse en el seno del Pacto de Toledo, que tiene el mandato de elevar las recomendaciones para la reforma del sistema de pensiones.

"El beneficio supone una pérdida de recaudación de 1.643 millones de euros y de los que se benefician 2,5 millones de declarantes, lo que supone un 13% del total", apunta el informe asegurando que se trata de un beneficio fiscal "regresivo" ya que se concentra en la parte alta de la distribución de renta de la Agencia Tributaria.

Así, el beneficio se concentra en las rentas altas debido a su mayor tenencia de activos financieros y su mayor capacidad de ahorro a largo plazo. El 37% de los beneficiarios está en el último decil de renta y acumulan el 67% del coste recaudatorio, con 1.101 millones de euros. Consecuentemente, el beneficio introduce un elemento de regresividad en el impuesto sobre la renta. Concretamente, genera una caída del tipo efectivo de 0,33 puntos porcentuales para la población general y de 0,68 puntos porcentuales para los contribuyentes en el último decil de renta. De hecho, el beneficio fiscal induce un incremento del índice de Gini del 0,38.

La mayor parte de los beneficiarios y del coste están situados en la franja de edad de 45 a 64 años. En concreto, los contribuyentes en esta franja de edad suponen un 63% del total de beneficiarios. De hecho, hasta un 21% de los contribuyentes entre 45 y 64 años se benefician de la reducción. Además, la mayor parte de los beneficiarios son los trabajadores por cuenta ajena, pero son los trabajadores por cuenta propia los que más se benefician en términos relativos. Los trabajadores por cuenta ajena absorben el 77% del coste total del beneficio que se traduce en 631 euros por beneficiario, mientras que los trabajadores por cuenta propia disfrutan de 762 euros por beneficiario.

Expansión limitada del ahorro

En este sentido, la cifra del saldo en planes de pensiones privados ascendía a principios de 2016 a 106.000 millones de euros, de los que el 70% se corresponden con planes individuales. Por su parte, las aportaciones a planes de pensiones en 2016 con derecho al beneficio fiscal ascendieron a 4.773 millones de euros de los que el 80% se corresponden a aportaciones a planes individuales. Además, los planes de empleo constituyen un porcentaje reducido de las aportaciones en nuestro país y también están concentradas en la parte alta de la distribución de rentas. Además, los rescates de planes de pensiones se han situado también en los últimos años en cifras cercanas a las aportaciones, en torno a 5.000 millones de euros.

A pesar de ser uno de los activos más extendidos, la mayor parte de los propietarios de planes de pensiones no realizan aportaciones de forma regular, o las realizan de poco importe. De hecho, entre aquellos que realizaron aportaciones en 2016, un 58% de ellos aportaron menos de 1.000 euros, y tal solo un 8% aportaron más de 4.000 euros.

En este sentido, la AIReF concluye que el objetivo del beneficio es estimular el ahorro previsional a largo plazo, como complemento al sistema público de pensiones. Y que la evaluación concluye que el beneficio fiscal no alcanza el objetivo e incluso puede resultar negativo para un conjunto amplio de ahorradores una vez que se tiene en cuenta la fiscalidad en el momento de jubilación de ese ahorro, las comisiones del plan de pensiones y la tasa de preferencia intertemporal.