A menudo cuando decidimos comprar algo (por ejemplo un nuevo televisor) lo primero que hacemos es comparar nuestros ingresos mensuales, principalmente compuestos por el salario, con el precio del televisor. Sin embargo, parece también demostrado que el comportamiento de la riqueza que acumulamos (activos) influye de forma importante en nuestras decisiones de consumo. Si creemos que nuestra casa vale más hoy que hace un año quizá nos inclinemos por comprar una tele con más pulgadas. Esto se conoce como efecto riqueza y parece que los españoles se encuentran entre los europeos que están más dispuestos a gastar más cuando sube el precio de sus activos. En el lado opuesto están los alemanes, que no se dejan llevar por este motivo o sentimiento a la hora de variar su consumo.

"El aumento de la riqueza puede afectar el consumo privado a corto y medio plazo, en la medida en la que los individuos pueden sentirse más ricos y ganar en confianza", destaca un documento del Banco Central Europeo publicado esta semana. Sin tener unos ingresos periódicos mayores podemos empezar a gastar como si los tuviéramos gracias a esa confianza extra (cuando suben nuestras acciones y el precio de nuestra casa) que, sin embargo, puede desvanecerse si el precio de los activos cae. Por el contrario, los bienes y servicios consumidos y las deudas adquiridas se mantendrán pudiendo generar un problema.

La riqueza neta de un hogar es la diferencia entre el valor de sus activos (la casa si es en propiedad, depósitos, acciones...) y el valor de sus pasivos (hipoteca, créditos al consumo...). El nivel de riqueza neta resulta clave para evaluar el bienestar de un hogar. Un nivel más elevado de riqueza suele permitir un mayor consumo de bienes y servicios a lo largo del ciclo vital. Junto a la renta (variable de flujo), el aumento o descenso de la riqueza (variable de stock) es uno de los principales determinantes del consumo privado, que a la postre es el componente más importante del PIB en las economías avanzadas.

¿Cuánto más gastamos cuando nos sentimos más ricos?

El trabajo del BCE recopila datos sobre los cambios en el consumo de varios países europeos a medida que aumenta el precio de sus activos (riqueza). Los cálculos muestran cuánto crece el gasto en consumo por cada euro que aumenta la riqueza en el corto y medio plazo. En argot económico esto se conoce como propensión marginal a consumir (PMC).

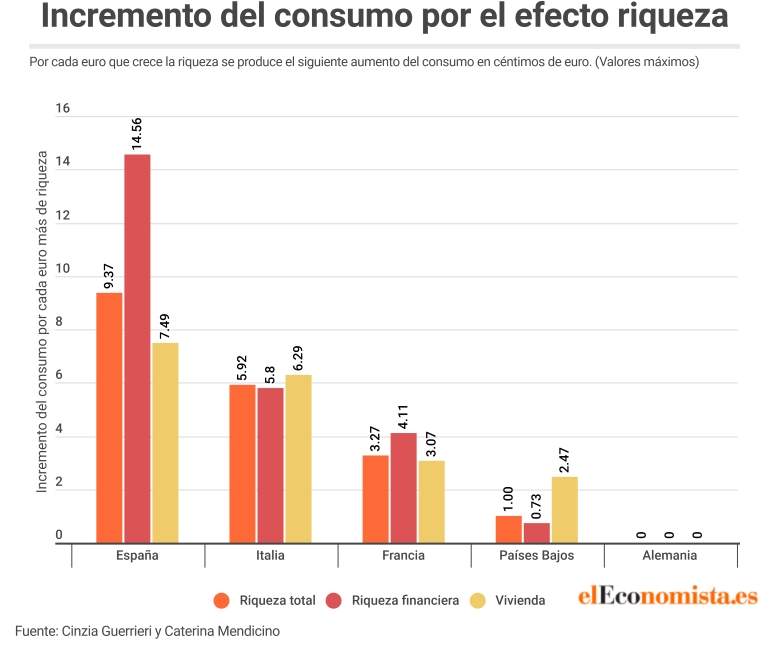

Estos expertos destacan el variopinto comportamiento de los hogares según al país europeo que pertenecen, lo que deja entrever la heterogénea composición de la zona euro y sus diferentes preferencias por el ahorro y el consumo. Analizando la riqueza en su conjunto, por cada euro que ésta aumenta se incrementa el consumo en hasta 3 céntimos de media en los mayores países de la Eurozona, mientras que en España la cifra supera los 9 céntimos. Los españoles son los que más se lanzan a comprar cuando ven que su vivienda y sus activos financieros 'valen' más, aunque estas sean plusvalías latentes. Sin embargo resulta curioso ver que los alemanes muestran una propensión nula o incluso negativa, es decir, consumen igual o menos cuando los precios de sus activos suben.

Descomponiendo la riqueza entre activos financieros (depósitos, acciones...) y vivienda se observa que el efecto riqueza es mayor cuando sube el precio de los activos financieros. Los españoles incrementan su consumo en hasta 14,5 céntimos por cada euro que suma la riqueza financiera. Por otro lado, la vivienda impulsa el consumo en hasta 7,5 céntimos. Italia es el segundo país con mayor influencia del efecto riqueza con un incremento de la propensión marginal a consumir de hasta 5,8 céntimos por el auge de los activos financieros y de 6,3 céntimos por la vivienda. En Francia la riqueza financiera impulsa el consumo en 4 céntimos, mientras que la vivienda lo hace en 3.

Cinzia Guerrieri y Caterina Mendicino han elaborado uno de los últimos trabajos sobre el efecto riqueza en la economía de la zona euro. Los datos anteriores se han extraído de su estudio publicado por el BCE. "Nuestros resultados documentan diferencias notables entre la periferia (España, Portugal e Italia) y los países centrales (Austria, Bélgica, Finlandia, Francia, Alemania y Holanda). Los primeros muestran una propensión marginal a consumir sobre la riqueza que duplica la observada en los países centrales. La diferencia se hace más notable en la propensión a consumir que genera la riqueza financiera, que es aproximadamente 4,5 veces mayor".

Por el contrario, el efecto del precio de la vivienda sobre el consumo es solo ligeramente mayor en los países de la periferia que en los países centrales. Aunque los citados estudios no entren en otras conclusiones, quizá esta mayor propensión a consumir cuando la sensación de riqueza crece puede estar relacionada con los desequilibrios que presentaron las economías periféricas durante los años previos a la crisis, muchas de ellas basadas en un fuerte endeudamiento de los hogares y en una pérdida de competitividad. Nos creíamos ricos y quizá no lo éramos tanto.

¿Cómo funciona el efecto riqueza?

Además, el nivel de riqueza de los hogares es un factor importante en la toma de decisiones de consumo y en el crecimiento a más largo plazo. Junto con las rentas del trabajo (salarios) esperadas, determina el nivel de recursos de por vida disponibles para los hogares. Como el consumo privado es, con mucho, el mayor contribuyente a la actividad económica total, la riqueza de los hogares puede tener un impacto sustancial en el estado de la economía y, en última instancia, en las perspectivas de inflación.

A su vez, la política monetaria puede impactar en la evolución de la riqueza (una bajada de tipos puede impulsar el precio de los bonos o reducir el interés de los depósitos), no solo a través de su influencia en los precios de los activos, sino también a través de los canales de transmisión (crédito).

"Observar la evolución de la riqueza de los hogares y comprender su impacto en la actividad económica es importante para la conducción de la política monetaria. El stock de riqueza de los hogares es actualmente unas siete veces mayor que la renta disponible anual de los hogares en la zona del euro. Además, los movimientos en la riqueza se deben principalmente a las ganancias de capital más que al ahorro. La política monetaria puede tener un impacto en el desarrollo de la riqueza, especialmente a través de su impacto en los precios de los activos. La riqueza de los hogares puede disminuir sustancialmente (como consecuencia de la crisis financiera mundial) y aumentar significativamente (como en el período previo a la crisis financiera mundial y en los últimos años) y, por lo tanto, a veces puede contribuir significativamente a las fluctuaciones en la actividad económica" sentencia el trabajo del BCE.