Christine Lagarde, nueva presidenta del Banco Central Europeo, ha insistido este miércoles en que los países de la zona euro con grandes superávits presupuestarios deben invertir más para impulsar el crecimiento económico, empujar la inflación y el PIB del conjunto de la zona euro. A diferencia de Mario Draghi, expresidente de la entidad, que nunca dio nombres, Lagarde sí ha señalado directamente a Alemania y Países Bajos como países que tienen gran margen para 'gastar' sus superávits fiscales y que no han hecho lo suficiente.

En una entrevista con el canal francés RTL días antes de inaugurar oficialmente su cargo, Lagarde ha querido poner el acento sobre Alemania y a Holanda como países que podrían utilizar sus superávits para contribuir al crecimiento. Mario Draghi ha pedido decenas de veces un mayor gasto e inversión a los países que tienen espacio fiscal, pero siembre se negó a dar nombres concretos "porque el BCE no realiza recomendaciones a países", porque es una institución cuyo mandato se ejerce sobre la zona euro, no sobre jurisdicciones nacionales.

"Los países -en particular los que tienen espacio presupuestario- no han hecho realmente los esfuerzos necesarios, y estoy pensando obviamente en países que tienen superávits persistentes en sus presupuestos ahora, como Holanda, Alemania y algunos otros en el mundo", comentó Lagarde.

Un superávit tras otro

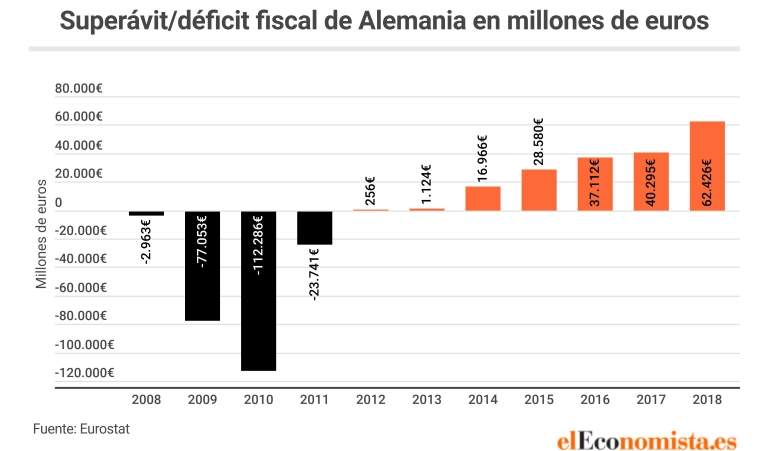

Estos países llevan varios años acumulando superávits fiscales que en el caso singular de Alemania suman más de 124.000 millones de euros, una cantidad nada desdeñable que ha servido a Alemania para reducir su deuda desde el 81% del PIB hasta el 60% actual, una caída de 20 puntos porcentuales que deja el nivel de apalancamiento público alemán en un lugar sostenible. El último superávit alemán (2018) superó los 64.000 millones de euros, alrededor del 1,5% del PIB.

Por su parte, Países Bajos acumula tres años de superávits por valor de más de 20.000 millones de euros. Pero en términos de PIB el rey es Luxemburgo, que lleva acumulando números verdes en las finanzas públicas desde 2011 y el último dato muestra un superávit del 2,7% del PIB. No obstante, el reducido tamaño de esta economía reduce el impacto que podría tener la inversión de ese dinero para estimular la demanda.

Todos estos países gozan de unos niveles de deuda pública que se encuentran en nivel o por debajo de lo firmado en el Pacto de Estabilidad y Crecimiento, que establece el umbral adecuado en el 60% de deuda sobre PIB. Luxemburgo tiene una deuda del 20% sobre PIB y Países Bajos del 50,9%, según los últimos datos publicados por Eurostat.

"Por qué no lo usan para invertir en infraestructuras o en educación o innovación para permitir un mejor reequilibrio"

"Los que tienen margen de maniobra, los que tienen superávit presupuestario, como Alemania y Holanda, ¿por qué no lo usan para invertir en infraestructura? (...) ¿Por qué no invierten en educación, en innovación, para permitir un mejor reequilibrio? (en la zona euro)", agregó.

Estos países cuentan con elevados superávits por cuenta corriente (grosso modo exportaciones menos importaciones), un 'desequilibrio' que suele estar provocado por un exceso de ahorro de esas economías. A la postre, esos superávits por cuenta corriente se tienen que compensar con unos déficits por cuenta corriente en otros países del mundo. Reduciendo ese exceso de ahorro en Alemania o Países Bajos (a través del consumo y la inversión pública y privada) se puede estimular el crecimiento, la demanda interna y a su vez empujar la actividad económica de los países vecinos del euro, que se verían favorecidos por la reducción del superávit por cuenta corriente de esas economías.

Hay desacuerdo en el seno de la zona euro, reflejado dentro del BCE, sobre cuál es la mejor forma de reactivar el crecimiento económico, que ha comenzado a desinflarse una década después de la crisis financiera mundial.

Draghi puso el ejemplo en su discurso de despedida las políticas de EEUU para alcanzar unos objetivos de crecimiento e inflación más saludables. En su discurso de despedido, el italiano explicó que "en otras regiones donde la política fiscal ha desempeñado un papel más importante desde la crisis, hemos visto que la recuperación comenzó antes y que el retorno a la estabilidad de precios ha sido más rápido. EEUU tuvo un déficit del 3,6% en promedio de 2009 a 2018, mientras que la zona del euro tuvo un superávit de 0,5%",

"En otras palabras, EEUU ha tenido tanto una unión de los mercados de capitales como una política fiscal anticíclica. La zona del euro no tenía una unión de los mercados de capitales y una política fiscal procíclica", explicó el anterior presidente del BCE.

Entidades