La implicación de las empresas en el ahorro para la jubilación está lejos de los niveles deseados en nuestro país y configura uno de los principales problemas de cara al mantenimiento del poder adquisitivo de los trabajadores tras el retiro laboral. Así se pone de manifiesto en el informe presentado este lunes por KPMG sobre la Situación de las pensiones en España donde se constata que el 27,5% de las empresas españolas cuenta con sistemas de jubilación para sus empleados, cifra que es un 1,5% superior a la registrada hace un año.

Cabe recordar que cada vez son más las voces, tanto desde el ámbito político como desde patronal y sindicatos que abogan por un esfuerzo institucional para incrementar la presencia de estos planes entre la clase trabajadora de nuestro país.

"Hay países en la UE con estructuras productivas parecidas a la nuestra, con muchas pymes y micropymes, donde se han desarrollado. Al final es una cuestión de voluntad y de que los sindicatos y la patronal quieran hacerlo. Para este tema, ayudaría un modelo como el del Reino Unido, donde no es obligatorio establecer un plan de pensiones pero por defecto cuando haces un contrato de trabajo se te adscribe de forma automática, siendo tú el que pide salir y se está consiguiendo que la mayoría de trabajadores permanezcan en el sistema. No creo que la estructura de nuestro tejido productivo sea una excusa para no poder desarrollar los planes de empleo", explica el diputado de Ciudadanos en el Congreso y subinspector de Empleo, Sergio del Campo, a elEconomista Pensiones.

Finanzas y energía, a la vanguardia

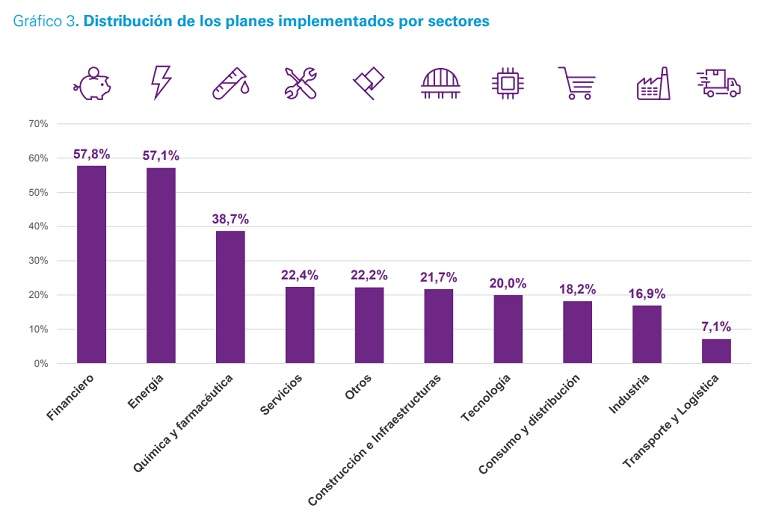

Teniendo en cuenta los sectores, el financiero y el energético son los más activos en materia de previsión social. De hecho, casi el 60% de las empresas que se dedican a estas actividades ofrecen un plan de pensiones a sus empleados. Por detrás, destacan las compañías del sector químico y el farmacéutico, donde el 38,7% de las empresas ofrecen un plan de pensiones privado a sus trabajadores.

En esta línea, el informe de KPMG recuerda que los convenios colectivos vigentes en algunos sectores, como los de banca, seguros o químico, tienen establecido la puesta en marcha de este instrumento. Al respecto, la Secretaria de Políticas Sociales, Empleo y Seguridad Social de UGT, Mari Carmen Barrera, apunta que desde su sindicato defienden la implantación de estos planes, "basándose en la negociación colectiva". Algo para lo que, según demandan los sindicatos, es necesario revertir la reforma laboral de 2012 que "liquidó la negociación entre sindicatos y patronal".

Por el contrario, entre las áreas de actividad con menor implantación de este sistema de previsión social colectivo destacan el transporte y logística, 7,1%, y la industria, donde solo el 16,9% de las empresas tienen planes de pensiones privados.

Una reforma inminente

Preguntados sobre si habrá que llevar a cabo nuevas medidas en el sistema público de pensiones, el 59% de los encuestados por KPMG cree que serían necesarias reformas que reduzcan el importe de las pensiones públicas, mientras que un 28% considera que serán necesarias reformas, pero que no se reducirá el importe de las pensiones públicas.

Asimismo, los más negativos (11%) creen que no habrá sistema público de pensiones en un futuro, mientras que un 1% espera que el sistema se mantenga igual que en la actualidad y considera que no serán necesarias reformas.

En esta línea, casi el 90% de los directivos encuestados ha señalado que es necesario ahorrar con aportaciones adicionales del empleado y de la empresa para complementar la pensión de jubilación que otorga la Seguridad Social y solo un 2% piensa que no.

El 46% de las empresas entrevistadas se inclinan por los planes de pensiones de empleo como método de financiación, seguido de los planes de previsión social empresarial, que solamente lo eligen el 14% de las compañías.

De hecho, tal y como señala el Senior Financial Editor de Morningstar España, Fernando Luque, a elEconomista Pensiones, "el argumento de que en España hay muchas pymes y eso impide el desarrollo de los planes de pensiones de empleo puede ser cierto pero la única diferencia con las grandes compañías es la estructura, si se tiene la voluntad se puede hacer lo mismo en las pequeñas empresas". A lo que añade que "es difícil porque hay convencer al trabajador de que eso le beneficia a medio y largo plazo y muchas veces la gente prefiere tener el dinero en el bolsillo que en un plan de pensiones" por lo que "hay que añadir una ventaja fiscal para el trabajador y para la empresa.

Una barrera en los costes

Del estudio se desprende que los directivos entrevistados de las 143 empresas aseguran que entre las principales barreras a la hora de poner en marcha un plan de jubilación destacan el coste y la incógnita de si podrán mantener este compromiso a largo plazo.

Sin embargo, al mismo tiempo, preguntados sobre su preocupación por la jubilación en las empresas, el 37% de los directivos ha respondido positivamente, pero esta cifra sube hasta el 74% cuando se les plantea un horizonte para los próximos 10 años.

Al respecto, el responsable de pensiones de KPMG Abogados, Álvaro Granado, concluye que las expectativas futuras sobre la situación del sistema público de pensiones pone de manifiesto la necesidad de impulsar el ahorro privado, tanto empresarial como individual.