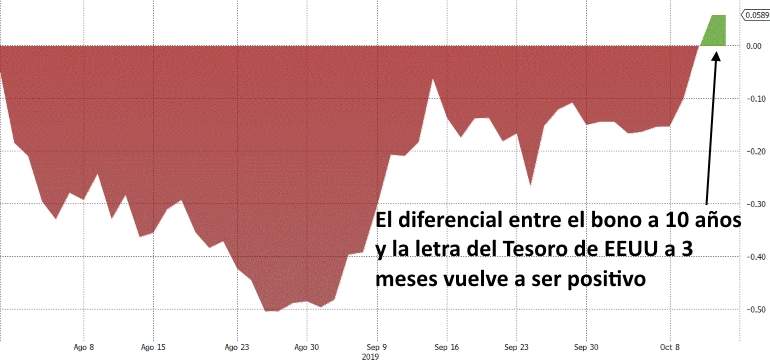

La curva de tipos de EEUU ha recuperado parte de su pendiente positiva (los bonos de largo plazo ofrecen una rentabilidad superior a los de corto) después de que la Reserva Federal haya anunciado un programa de compras de letras del Tesoro para incrementar la cantidad de reservas bancarias (liquidez) en el sistema. Este anuncio ha rebajado el interés que pagan las letras ante el inminente incremento de la demanda de estos activos con compras mensuales de 60.000 millones de dólares por parte del banco central. Así, la rentabilidad de las letras a 3 y 6 meses (parte corta de la curva) ha vuelto a caer por debajo de la del bono a 10 años, recuperando la curva parte de la pendiente positiva que debería presentar en tiempos de bajo riesgo de recesión.

"El anuncio de la Fed -en particular el hecho de que las compras se concentren en letras- ha apoyado el aumento de curva positiva entre la letra a 3 meses y el bono a 10 años en unos 30 puntos básicos en los últimos días, devolviendo la pendiente a territorio positivo por primera vez desde el 31 de julio", explica Lydia Boussour y Gregory Daco, economistas de Oxford Economics para EEUU.

Las expectativas generadas sobre un balance más grande y la confirmación final de la Fed el viernes pasado han contribuido de forma definitiva a este cambio en la curva de tipos de EEUU, que se encontraba prácticamente invertida (cuando los bonos y letras a corto plazo ofrecen mayor rentabilidad que los de largo plazo), lanzando señales sobre la llegada de una recesión. La Fed anunció que volverá a engordar su balance para calmar el ansia de liquidez.

El banco central de EEUU anunció que iba a comprar 60.000 millones de dólares al mes en letras del Tesoro a partir del 15 de octubre para mantener un nivel elevado de reservas. Esta decisión llega tras el descontrol surgido en los tipos de interés del mercado monetario donde los bancos intercambian reservas. Los tipos de interés se dispararon por encima del 9% a mediados de septiembre en el mercado de recompras (repos) ante la escasez de reservas.

Con las compras de letras (los activos que se encuentran en la parte más corta de la curva de tipos) la curva de tipos podría recuperar su pendiente habitual. Centrar la compra en estas letras supondrá un incremento de su precio (caída de su rentabilidad), mientras que el resto de la curva debería sufrir una menor variación. Los inversores temen la inversión de la curva de tipos por ser el mejor predictor de recesiones hasta la fecha. La inversión de la curva es el reflejo de una pérdida de confianza en el futuro próximo de la economía.

En condiciones normales, la curva de tipos tiene una pendiente positiva en la que cada bono ofrece una rentabilidad superior a medida que aumenta su fecha de vencimiento. La explicación es lógica: grosso modo, no es lo mismo prestar dinero a alguien durante tres meses o un año que hacerlo con una promesa de devolución a diez o veinte años. La deuda o los bonos con vencimientos más largos suelen ofrecer un interés superior (prima a plazo), porque un mayor espacio de tiempo es sinónimo de incertidumbre.

Una curva invertida no provoca la recesión, pero influye en el sentimiento de inversores, en la rentabilidad de los bancos y en la actividad económica, inciden los expertos. Además, la incertidumbre y el pesimismo por el futuro de la economía pueden tensar los mercados monetarios y con ello los tipos a corto plazo (como ha ocurrido en el mercado de repo con la posterior intervención de la Fed mencionada en los párrafos anteriores). Los inversores tienden a buscar mayor seguridad cuando se muestran pesimistas respecto al futuro y esto lo pueden encontrar en los activos seguros a mayor plazo (que se pueden mantener en cartera hasta su vencimiento con un cupón considerable), lo que mantiene relativamente estables o la baja los rendimientos de estos bonos.

Mohamed El-Erian, asesor económico jefe de Allianz, explica en una opinión publicada en Bloomberg, que "la Fed está tratando de reducir los tipos de interés de las letras en relación con los bonos, lo que es comprensible debido a todas las preocupaciones en los últimos meses sobre la inversión de la curva que alimentan las expectativas de recesión".

La Fed intenta crear las condiciones idóneas para extender lo máximos posible el ciclo expansivo de la economía. Sin embargo, la inversión de la curva se produjo meses atrás y este movimiento ha vaticinado casi siempre la llegada de una crisis en los siguientes 24 meses.