Al igual que el conjunto de tribus galas, lideradas por el irreductible Vercingetórix, aguantó varios años el asedio de unas legiones romanas que se estaban 'merendando' Europa, hoy unos cuantos países resisten impertérritos la oleada de bajadas de tipos a nivel global y a la que el BCE ha dado continuidad. La fortaleza de sus economías permite que los bancos centrales de estos países mantengan los tipos en positivo e incluso piensen en subidas del precio del dinero cuando en medio mundo se habla de tipos negativos. República Checa y Noruega son los protagonistas de esta 'heroica' historia de resistencia, que salvo sorpresa mayúscula antes o después acabaran como aquellos valientes galos, invadidos por los romanos.

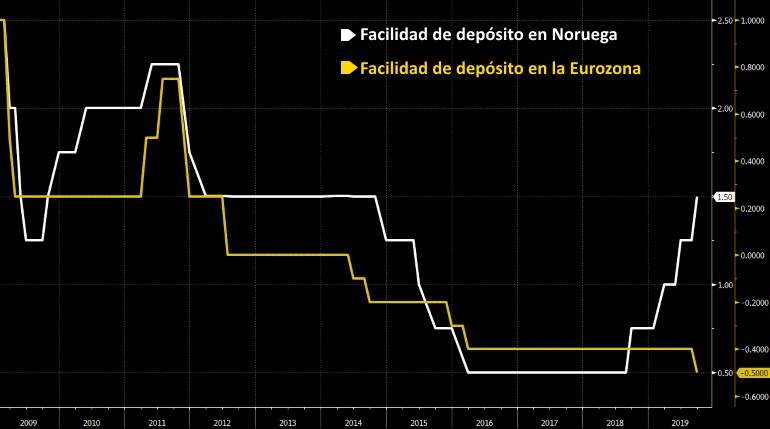

Sin ir más lejos, el Norges Bank decidió subir los tipos de interés en 25 puntos básicos hace un par de semanas, dejando el precio del dinero en el 1,5%. Además, el banco central dejó entrever que el precio del dinero se mantendrá en ese nivel lo que resta de año y en todo caso si algo sucede será para anunciar otra subida de tipos.

Por otro lado, el Banco Nacional Checo dejó la semana pasada los tipos intactos en el 2%, pero dos de los siete miembros de junta votaron por un aumento de los tipos de interés. En noviembre de 2012 el precio del dinero en la República Checa estaba en el 0,05% y tras ocho subidas de tipos ha alcanzado ese 2% en el tipo principal que maneja el país, algo complicado de ver hoy en una economía desarrollada y más todavía si está en Europa.

¿Por qué estos países suben tipos cuando todo el mundo baja?

Tanto Noruega como la República Checa gozan de pleno empleo y una economía en la que los salarios crecen con fuerza. Esta fortaleza está llevando a que el IPC subyacente (sin tener en cuenta la energía y los alimentos frescos) avancen por encima del 2% en tasa interanual, objetivo que marcan los bancos central de la gran parte de países desarrollados. Por el contrario, en la zona euro este tipo de inflación se encuentra en el 1% y sin visos de recuperación a pesar de los tipos negativos y de los estímulos monetarios.

El caso de la República Checa es especialmente llamativo, pese a depender sobremanera de la renqueante Alemania, los sueldos han crecido un 7,5% y un 7,2% nominal en los últimos dos trimestres. En el caso de Noruega los salarios crecen levemente por encima del 3%, pero el banco central ha revisado al alza el crecimiento a medio plazo (a contracorriente de Europa) y prevé una inflación subyacente levemente por encima del 2%.

Desde TD Securities argumentan que "la economía noruega está menos correlacionada con el crecimiento de Europa gracias a la producción de gas y petróleo, pero aunque el gobernador del banco central asegure que hay muchas posibilidades de que el siguiente movimiento de la instituciones sea otra subida de tipos, nosotros creemos que la cosa está más igualada".

Ambos países cuentan con unos mercados laborales 'calientes'. La tasa de paro en Noruega es de un 3,8% (en la zona euro un 7,4%), mientras que en la República Checa el desempleo está en el 2%, el más bajo de toda Europa. En el país centroeuropeo la tasa de paro es puramente friccional, no hay desempleo.

Los analistas de Societe General explican que la economía checa lleva un tiempo creciendo por encima de su potencial, llevando a la inflación a superar el 2%, "lo que podría justificar una política monetaria todavía más restrictiva. La demanda doméstica continúa siendo fuerte y el consumo de los hogares el principal conductor de la economía, pero ambos desacelerará probablemente de una forma lenta".

Noruega y República Checa terminarán sintiendo dentro de sus propias fronteras la desaceleración del exterior, sobre todo porque son dos economías relativamente pequeñas y muy abiertas al exterior. Los bancos centrales de estos dos países terminarán sucumbiendo a la avalancha de bajadas de tipos antes o después al igual que las aldeas galas sucumbieron ante los masivas legiones romanas.

"El contexto exterior plantea un riesgo relevante para la República Checa. Si asumimos que la economía global sigue debilitándose, creemos que la demanda externa terminará conduciendo a la República Checa a una desaceleración de la economía", explican desde el banco francés. No obstante, estos expertos creen que el Banco Nacional Checo mantendrá los tipos estables en lo que resta de año y 2020.

Alemania, destino de más del 30% de las exportaciones checas, está a punto de entrar en recesión, lo que sin duda afectará a la demanda de bienes y servicios checos. Esto junto a un euro que podría seguir debilitándose contra la corona checa serán factores que podrían obligar al banco central a bajar tipos en el futuro.

Respecto a Noruega, la situación es parecida. Neal Kilbane, economista senior de Oxford Economics, cree que "a medida que el aumento de la inversión en la industria del petróleo se desvanezca el próximo año, la economía estará más expuesta a condiciones mundiales débiles, lo que conducirá a un crecimiento de la demanda y los salarios ligeramente más débil en la economía nacional. Las previsiones revisadas proyectan un crecimiento más débil entre los socios comerciales de Noruega y unos tipos de interés mundiales más bajos, mientras que aumentan los riesgos globales ... todo hace indicar que se empezará a pensar en bajadas de tipos durante 2020".

República Checa y Noreuga son dos economías desarrolladas que mantienen los tipos de interés en terreno positivo, los han subido recientemente y el sesgo de su política monetaria es un restrictivo. Sin embargo, estas dos 'aldeas' no podrán huir de la avalancha de bajadas de tipos de forma indefinida.